Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

Silva, R.A. (2026). El endeudamiento durante el gobierno de

Macri. Revista Perspectivas de las Ciencias Económicas y

Jurídicas. Vol. 16, N° 1 (enero-junio). Santa Rosa: FCEyJ (UNLPam);

EdUNLPam. ISSN 2250-4087, e-ISSN 2445-8566.

DOI http://dx.doi.org/10.19137/perspectivas-2026-v16n1a05

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

INVESTIGACIÓN CIENTÍFICA

EL ENDEUDAMIENTO DURANTE EL GOBIERNO DE MACRI[1]

DEBT DURING MACRI'S ADMINISTRATION

O ENDIVIDAMENTO DURANTE O GOVERNO DE MARCRI/span>

Raúl Alberto Silva[2]

Recibido: 13/10/2025 Aceptado: 1/12/2025

Resumen: El trabajo analiza las políticas económicas del gobierno de Mauricio Macri (2015–2019), caracterizadas por una orientación neoliberal subordinada a los intereses financieros internacionales. En un contexto global de reconfiguración geopolítica y recomendaciones de endeudamiento por parte de organismos multilaterales, Argentina adoptó medidas como la devaluación del peso, la liberalización del tipo de cambio, la apertura comercial, la eliminación de retenciones a las exportaciones y la desregulación del sector energético. Estas decisiones favorecieron a los sectores exportadores y a los grandes grupos económicos, replicando esquemas históricos aplicados durante el Proceso Militar y el menemismo.

El acuerdo con los fondos buitres, la emisión de títulos públicos y la colocación de LEBAC a tasas elevadas generaron un ciclo especulativo que culminó en una crisis de sobreendeudamiento. La cuenta corriente fue deficitaria durante todo el período, y la fuga de capitales superó los 86.000 millones de dólares. En 2018, ante el agotamiento del modelo, el gobierno recurrió al FMI, obteniendo el mayor préstamo de su historia (44.128 millones de dólares), sin evaluación formal de capacidad de pago y en violación del artículo VI del Convenio Constitutivo del FMI, según la Auditoría General de la Nación (AGN, 2023).

El artículo documenta el deterioro de los indicadores sociales: aumento de la pobreza, la indigencia, la desigualdad (índice de Gini) y la desocupación. El trabajo reconstruye la evolución de la deuda pública y privada, la formación de activos externos, la crisis de 2018 y el default de 2019, mostrando que el endeudamiento no se destinó a infraestructura ni desarrollo, sino al financiamiento del déficit externo y la especulación. Se concluye que las políticas del macrismo consolidaron un modelo de dependencia estructural, regresión distributiva y subordinación financiera, sin mejoras en capacidades productivas ni desarrollo económico.

Palabras claves: Endeudamiento, fuga, crisis, desocupación, pobreza.

Abstract: The paper analyzes the economic policies of Mauricio Macri's government (2015–2019), characterized by a neoliberal orientation subordinated to international financial interests. In a global context of geopolitical reconfiguration and debt recommendations from multilateral organizations, Argentina adopted measures such as the devaluation of the peso, the liberalization of the exchange rate, trade liberalization, the elimination of export taxes, and the deregulation of the energy sector. These decisions favored exporting sectors and large economic groups, replicating historical schemes applied during the Military Regime and the Menem administration.

The agreement with the vulture funds, the issuance of public bonds, and the placement of LEBACs at high rates generated a speculative cycle that culminated in a debt overhang crisis. The current account was in deficit throughout the period, and capital flight exceeded 86 billion dollars. In 2018, faced with the exhaustion of the model, the government turned to the IMF, obtaining the largest loan in its history (44.128 billion dollars), without a formal assessment of repayment capacity and in violation of Article VI of the IMF's Articles of Agreement, according to the General Audit Office of the Nation (AGN, 2023).

The article documents the deterioration of social indicators: the increase in poverty, homelessness, inequality (Gini index), and unemployment. The paper reconstructs the evolution of public and private debt, the formation of external assets, the 2018 crisis, and the 2019 default, showing that borrowing was not directed toward infrastructure or development, but rather to financing the external deficit and speculation. It concludes that Macri's policies consolidated a model of structural dependence, distributive regression, and financial subordination, without improvements in productive capacities or economic development.

Keywords: Indebtedness, flight, crisis, unemployment, poverty.

Resumo: O trabalho analisa as políticas econômicas do governo de Mauricio Macri (2015-2019), caracterizadas por uma orientação neoliberal subordinada aos interesses financeiros internacionais. Em um contexto global de reconfiguração geopolítica e recomendações de endividamento por parte de organismos multilaterais, a Argentina adotou medidas como a desvalorização do peso, a liberalização da taxa de câmbio, a abertura comercial, a eliminação das retenções nas exportações e a desregulamentação do setor energético. Essas decisões favoreceram os setores exportadores e os grandes grupos econômicos, replicando esquemas históricos aplicados durante o Processo Militar e o menemismo.

O acordo com os fundos abutres, a emissão de títulos públicos e a colocação de LEBAC a taxas elevadas geraram um ciclo especulativo que culminou em uma crise de superendividamento. A conta corrente ficou deficitária durante todo o período, e a fuga de capitais ultrapassou os 86 bilhões de dólares. Em 2018, diante do esgotamento do modelo, o governo recorreu ao FMI, obtendo o maior empréstimo de sua história (44,128 bilhões de dólares), sem avaliação formal da capacidade de pagamento e em violação ao artigo VI do Acordo Constitutivo do FMI, de acordo com a Auditoria Geral da Nação (AGN, 2023).

O artigo documenta a deterioração dos indicadores sociais: aumento da pobreza, da indigência, da desigualdade (índice de Gini) e do desemprego. O trabalho reconstrói a evolução da dívida pública e privada, a formação de ativos externos, a crise de 2018 e o calote de 2019, mostrando que o endividamento não foi destinado à infraestrutura nem ao desenvolvimento, mas ao financiamento do déficit externo e à especulação. Conclui-se que as políticas do macrismo consolidaram um modelo de dependência estrutural, regressão distributiva e subordinação financeira, sem melhorias nas capacidades produtivas nem no desenvolvimento econômico.

Palavras-chave: Endividamento, fuga, crise, desemprego, pobreza.

Introducción

El gobierno de Mauricio Macri, iniciado en diciembre de 2015, implementó un conjunto de medidas económicas que marcaron un retorno al neoliberalismo periférico, en sintonía con las recomendaciones de organismos multilaterales como el FMI, el Banco Mundial y el G20. En un contexto internacional signado por la recesión europea y el avance de China con la iniciativa del “Camino de la Seda”, los países en desarrollo fueron alentados a integrarse a esquemas de endeudamiento y apertura financiera promovidos por Estados Unidos. Argentina, bajo una administración de derecha, se alineó rápidamente con estas directrices, adoptando políticas que favorecieron a los sectores concentrados del capital y profundizaron la dependencia estructural.

Entre las medidas más significativas se encuentran la devaluación del peso, la liberalización del tipo de cambio, la eliminación de retenciones a las exportaciones y la desregulación del sector energético (Latrichano et al., 2022–2023; Wainer, 2019; Silva et al., 2020/21). El acuerdo con los fondos buitres, negociado por Alfonso Prat-Gay ante el juez Thomas Griesa, implicó el pago de 9.300 millones de dólares y la derogación de leyes soberanas mediante la ley 27.249 (Bocco, 2017; Rovelli, 2017). El endeudamiento externo se incrementó con la emisión de títulos públicos como los BONAR 2016, 2022, 2025 y 2027, acumulando más de 77.000 millones de dólares en los primeros 14 meses de gestión (Fal, Arana & Cibils, 2017).

El modelo especulativo basado en LEBAC a tasas elevadas atrajo capitales externos, pero generó vulnerabilidad macroeconómica. En 2018, ante el agotamiento del esquema y la fuga de divisas, el gobierno recurrió al FMI, obteniendo el mayor préstamo de su historia (44.128 millones de dólares), sin evaluación formal de capacidad de pago y en violación del artículo VI del Convenio Constitutivo del FMI, según la AGN (2023). La deuda total contraída ascendió a 82.400 millones de dólares, mientras el PBI cayó casi 4 puntos entre 2015 y 2019. La pobreza, la indigencia, la desigualdad (índice de Gini) y la desocupación aumentaron significativamente, y el salario real perdió un 25% de poder adquisitivo.

El acuerdo con el Fondo Monetario Internacional en 2018, por 44.500 millones de dólares, se trató del mayor préstamo concedido por el organismo, sin mecanismos de control respecto del destino de los fondos ni disposiciones orientadas a contener la fuga de capitales. Este artículo analiza el impacto distributivo, macroeconómico y social de dicho proceso, evidenciado en el aumento de la pobreza, la desocupación, la desigualdad y el sobreendeudamiento, con base en datos oficiales, literatura especializada y normativa vigente.

Gobierno de Macri

Al asumir como presidente Mauricio Macri, el 10 de diciembre de 2015, el endeudamiento argentino comenzó a expandirse, modificándose hacia obligaciones en dólares y aumentando de manera sostenida en relación con el producto. Al llegar el nuevo gobierno, el tipo de cambio se encontraba regulado; como primera medida, se derogaron las restricciones mediante la Circular A 5850 del BCRA (17/12/2015), liberando el tipo de cambio y provocando una devaluación del 41%. Esta medida fue acompañada por la liberalización de la entrada y salida de capitales, permitiendo operar hasta 2 millones de dólares tanto para personas físicas como jurídicas para atesoramiento, y por la eliminación de la intervención del Banco Central, estableciendo un régimen de flotación sucia. Como señalan Latrichano et al. (2022–2023), entre 2016 y 2019 rigió un “régimen laxo” a partir de dicha circular. Asimismo, se impulsó una apertura económica, reduciendo aranceles a las importaciones y bajando las retenciones a las exportaciones del sector minero y agropecuario: “se eliminaron las declaraciones juradas de importaciones, los registros de operaciones de exportaciones y las retenciones a la minería y a las exportaciones agrícolas” (Silva et al., 2020/2021). Estas medidas favorecieron al sector exportador, tanto por la devaluación como por la baja de retenciones, “para aumentar las rentabilidades de los que más tienen” (Silva et al., 2020/2021). Estas medidas favorecieron al sector exportador, tanto por la devaluación como por la baja de retenciones, “para aumentar las rentabilidades de los que más tienen” (Silva et al., 2020/2021). Al devaluar, los exportadores se beneficiaron porque sus bienes se mantienen en dólares, pero suben en pesos, mientras sus costos —como los salarios, al ser bienes no transables— disminuyen. A su vez, la baja de retenciones incrementó sus ingresos, mientras los salarios reales cayeron por efecto de la devaluación. El modelo implementado por este gobierno replica la misma receta aplicada durante el Proceso Militar de 1976 y el gobierno de Menem. Como señala Horacio Rovelli:

El modelo pergeñado por el macrismo, tiene como acicate el ingreso de capitales a los que le reditúan la perniciosa combinación de revaluación cambiaria y altas tasas de interés, que como ha sucedido en su momento, con Martínez de Hoz y con Cavallo, parten primero de una brusca devaluación para después permitir que, por el ingreso de capitales, se retrase el tipo de cambio, con ello se favorecen las importaciones, y el resultado es la desindustrialización y la menor producción en general, con la desocupación de empleo y de factores que genera (Rovelli 2017 p. 122).

Subieron las tarifas públicas de gas, electricidad, agua y transporte, perjudicando a los asalariados, al tiempo que se fijó un tope de aumentos a los sueldos. Algunas medidas favorecieron a los sectores de mayores ingresos, como la reducción de impuestos a los autos de alta gama. El equipo de trabajo nombrado por este gobierno estuvo conformado por CEOs de grandes empresas transnacionales radicadas en el país y ejecutivos de grupos económicos locales. En la investigación de Silva et al. (2020/2021) se expresa:

En el gabinete de Macri estaban, Mario Quintana cofundador y presidente de Farmacity, Alfonso Prat-Gay viene del J.P. Morgan, viene de una familia de empresarios azucareros, Luis Caputo estuvo en J. P. Morgan y el Deutsche Bank, Juan José Aranguren fue un alto ejecutivo de Dutch Shell, entre otros. (Silva et al., 2020/2021).

El ministro de Energía y Minería de la Nación Argentina, Juan José Aranguren, provenía de la presidencia de Shell Argentina. Entre las medidas del gobierno que favorecieron a las empresas vinculadas a este ministro y a las familias más ricas del país, se destaca —como expresan Silva et al. (2020/2021)— que “se desregula el sector energético y de hidrocarburos, donde muchos de los más ricos del país tienen grandes inversiones”. Todas estas decisiones generaron una puja distributiva regresiva y una creciente vulnerabilidad externa, lo que permite observar similitudes con las políticas aplicadas durante el gobierno del Proceso.

Entre las primeras medidas del gobierno se realizó una devaluación de la divisa, derogando la normativa que la regulaba en el gobierno anterior. El 1° de diciembre de 2015, el dólar oficial regulado cotizaba a 9,60 para la compra y 9,70 para la venta. El 17 del mismo mes, el gobierno llevó a cabo la devaluación, ubicando la cotización del dólar oficial en 13,75 para la compra y 13,95 para la venta (tabla 1), lo que implicó una variación del 43,22 % para la compra y del 43,81 % para la venta con referencia al precio del dólar al 1° diciembre de 2015, con impacto directo en los precios de los bienes. En la tabla 2, correspondiente a la evolución del dólar durante febrero de 2016, se observa un incremento sostenido, alcanzando a fines de ese mes los 15,50 para la compra y 15,90 para la venta. Se estableció un tipo de cambio de flotación sucia y a esta medida se sumó la eliminación de límites para importar, el levantamiento del tope mensual de 2 millones de dólares para los ahorristas —tanto personas jurídicas como físicas— y la eliminación de las retenciones a ciertas exportaciones, según el decreto 133/2015 pasando a una alícuota de 0% las retenciones para trigo, maíz, girasol, carne y productos regionales y se reduce la alícuota de la soja de 35% a 30%. Como señala Wainer, “la eliminación de las retenciones a la mayor parte de las exportaciones (trigo, maíz, carne, minerales) y la reducción de estas al principal producto de exportación (soja), la eliminación de las declaraciones Juradas anticipadas de importación” (Wainer, 2019, p. 39).

Las medidas económicas de corte neoliberal implementadas durante el gobierno del presidente Macri se inscriben en un modelo dependiente y subordinado a los países centrales. Este enfoque tiende a reducir los derechos de los trabajadores y a eliminar del mercado aquellas actividades desarrolladas por el Estado, así como sectores que producen bienes o servicios que compiten con centros extranjeros dominantes. Entre las medidas implementadas se incluyen la devaluación, orientada a incrementar la competitividad del sector exportador agrícola y minero, y la apertura económica, que generó una mayor participación de la industria extranjera en el mercado interno en desmedro de la producción nacional. No solo se importaban productos informáticos y celulares de alta gama demandados por los sectores altos y medios-altos de la población, sino también ropa, automóviles y aviones, lo que implicó el abandono de la producción nacional de radares, aviones y satélites, y el consecuente desincentivo a la industria informática local.

Como señala Dvorkin, “las características dominantes de Cambiemos son: detención del desarrollo tecnológico autónomo, desindustrialización y desnacionalización cultural” (Dvorkin, 2018, p. 34). En la misma línea, Merino y Adriani afirman que el neoliberalismo periférico promovido por dicho gobierno implicó “…especialización primario-exportadora, retroceso del ya débil entramado industrial nacional, y desfinanciamiento y desmantelamiento del conglomerado de ciencia, técnica y tecnología nacional” (Merino & Adriani, 2021, p. 87).

Estas políticas se implementaron desfinanciando al sector científico y transfiriendo la producción industrial a empresas transnacionales, en perjuicio de la industria nacional. Ni siquiera se promovió la participación local en la fabricación de partes para dichas empresas. Desde sus primeras medidas, el gobierno de Mauricio Macri orientó su estrategia hacia la desindustrialización y el desaliento de la investigación científica. Como señala Dvorkin, “En el período abierto en diciembre del 2015 el país se está desindustrializando a pasos acelerados; se desactivan importantes proyectos de desarrollo tecnológico autónomo y se erosionan las sólidas bases del sector científico” (Dvorkin, 2018, p. 35). El país necesitaba divisas, y las medidas adoptadas —como la desregulación, la política de desindustrialización, la apertura económica y la liberación de las tasas de interés, que alcanzaron niveles reales positivos del 25 %— tuvieron como objetivo atraer inversiones. Sin embargo, estas no llegaron. En cambio, crecieron las importaciones, se redujeron las exportaciones y se duplicó la cuenta de servicios financieros. Como se observa en la tabla 4, la cuenta corriente de la balanza de pagos fue deficitaria durante todo el gobierno de Macri, alcanzando su punto más crítico en 2017, con un saldo negativo de -31.151 millones de dólares El gobierno se endeudaba cada vez más, en busca de reservas para sostener la moneda y cumplir con sus obligaciones externas, mientras la balanza de cuenta corriente continuaba siendo negativa.

Según datos de la Unión Industrial Argentina, en sus informes de noviembre de 2018, la actividad industrial cayó un -9,4 % respecto al mismo mes de 2017. En noviembre de 2019, la caída interanual fue del -3,9 %. En cuanto al empleo industrial, en octubre de 2019 se registró una disminución del -4,6 % interanual, lo que representó 52.947 puestos menos. Los sectores más afectados fueron el automotriz (-26,4 %) y metales básicos (-15,4 %), mientras que los únicos con crecimiento fueron la industria electrónica (13 %) y la textil (10 %). La capacidad instalada industrial se redujo al 60,7 % en noviembre. Estos datos reflejan con claridad el proceso de desindustrialización generado por las medidas adoptadas.

Tabla 1 Cotización del dólar durante el mes de diciembre del 2015

|

Fecha |

compra |

venta |

|

1/12/2015 |

9,6 |

9,7 |

|

16/12/2015 |

9,73 |

9,83 |

|

17/12/2015 |

13,75 |

13,95 |

|

31/12/2015 |

12,9 |

13,3 |

Fuente: Elaboración propia sobre datos (Banco de la , Cotización dólar Histórico Banco Nación Argentina, 2024)

Tabla 2 Cuadro de la cotización del dólar febrero 2016.

|

Fecha |

compra |

venta |

|

1/2/2016 |

13,85 |

14,25 |

|

15/2/2016 |

14,5 |

14,9 |

|

20/2/2026 |

14,8 |

15,2 |

|

29/02/2026 |

15,5 |

15,9 |

Fuente: Elaboración propia sobre datos (Banco de la , 2024)

La devaluación favorece a los exportadores, incrementando la rentabilidad del sector. Medidas similares fueron implementadas tanto durante el gobierno del Proceso Militar (1976–1983) como en el inicio del mandato de Carlos Menem. En el caso del gobierno de Mauricio Macri, el Decreto 893/2017 derogó el artículo 1° del Decreto 2581/64, eliminando la obligación de los exportadores de liquidar las divisas en un plazo determinado. La nueva normativa les permite otorgar a sus compradores externos los tiempos que consideren convenientes, entre otras flexibilidades, lo que facilita la fuga de capitales. Durante el gobierno de Menem también se dejó sin efecto el mismo artículo, hasta que en 2001 la Alianza lo restituyó. En el Decreto 893/2017 firmado por Macri, Peña y Dujovne, se establece que “DERÓGANSE EL ARTÍCULO 1° DEL DECRETO N° 2581 DEL 10 DE ABRIL DE 1964, EL ARTÍCULO 10 DEL DECRETO N° 1555 DEL 4 DE SEPTIEMBRE DE 1986 Y EL DECRETO N° 1638 DEL 11 DE DICIEMBRE DE 2001” (Decreto 893/2017, 2024).

Ni bien asumió el gobierno de Mauricio Macri en diciembre de 2015, se inició un proceso de endeudamiento mediante la emisión de bonos por un valor total de 14.755 millones de dólares, distribuidos en cuatro tipos. Como señala Noemí Brenta, se trató de un “monto elevado para el país, equivalente al 26 % de las exportaciones de ese año (56,8 mil millones de dólares)” (Brenta, 2017, p. 24). Uno de los bonos se destinó al pago de deuda con proveedores de importadores nacionales, por un total de 1.046 millones de dólares. Las otras tres series de bonos se utilizaron para canjear letras del Tesoro emitidas en 2006, 2010 y 2012, por nuevos bonos con vencimiento en 2022, 2025 y 2027. Aunque el monto de la deuda no se modificó, sí se incrementaron las tasas de interés de estas nuevas emisiones respecto de las anteriores. En cuanto a la deuda en pesos, se emitieron títulos por un total de 7.363 millones de pesos. El gobierno justificó el aumento de la deuda pública alegando que los fondos serían destinados a obras de infraestructura. Sin embargo, esta estrategia ha sido recurrente en la historia económica argentina: se declara un objetivo productivo para el endeudamiento, pero luego no se concreta. Como señalan Raúl Silva y otros autores, “asumido el gobierno de Mauricio Macri en 2015 anunció un aumento de la deuda pública con la idea de tomar préstamos que destinó a infraestructura, pero esto no sería así…” (Silva, 2020/21).

Tabla 3 Bonos de la Nación de diciembre 2015 a enero 2017 en dólares

|

COLOCACIÓN DE BONOS DE LA NACIÓN DE DICIEMBRE DE 2015 A ENERO DE 2017 EN DÓLARES |

|||

|

En Moneda Extranjera |

Fecha de colocación/liquidación |

Valor Nominal en millones |

Moneda |

|

BONAR 2016, 2022, 2025, 2027 |

29 de dic 2015 |

14.755 |

Dólares |

|

BONAR 2020 |

enero-julio 2016 |

2.483 |

Dólares |

|

BIDAR 2019, 2021, 2026, 2046 |

22 de abril 2016 |

16.500 |

Dólares |

|

BONAR 24 |

18-may-16 |

218 |

Dólares |

|

BIRAD 2028, 2036 |

6-jul-16 |

2.750 |

Dólares |

|

BIRAE |

12 de octubre 2016 |

2.500 |

Euro |

|

A2E2 |

19-ene-17 |

3.250 |

Dólares |

|

A2E7 |

19-ene-17 |

3750 |

Dólares |

|

TOTAL |

|

46.206 |

|

Fuente: Elaboración propia en base a los datos de Noemí Brenta, La nueva deuda pública Argentina o la reestauración de las rotas cadenas, 2017, pág. 32

El ministro de Hacienda y Finanzas, Alfonso Prat-Gay, viajó a Estados Unidos para negociar los reclamos judiciales de los denominados fondos buitre, bajo la jurisdicción del juez Thomas P. Griesa. La negociación fue rápida y generosa, comprometiendo al país al pago de 9.300 millones de dólares en condiciones favorables para los demandantes. Como señala Arnoldo Bocco, “Argentina llega ofertando todo y hace un arreglo muy acelerado, caro, innecesariamente veloz, muy poco debatido, y extraordinariamente generoso con los acreedores externos, siempre muy a favor de los fondos buitres” (Bocco, 2017, p. 9). Esta decisión ha sido cuestionada por diversos sectores, al considerar que un funcionario público debe priorizar la defensa de los intereses nacionales en instancias de negociación internacional. Esta actitud sugiere una alineación con intereses externos, evidenciada en acuerdos con autoridades de los Estados Unidos y en la búsqueda de posicionarse como un gobierno afín a ese país. Bocco sostiene:

Yo creo que ese avance y de ese modo fue posible por la existencia de un pacto entre M. Macri y B. Obama. Es decir, Obama le abre las puertas de Wall Street, le facilita el diálogo en los jugadores del poder financiero norteamericano, que es decir el mundial, y Macri pone en su gabinete hombres que actúan en sintonía con esos sectores y menos pendientes del interés nacional. (Bocco, 2017, p. 9).

Según el artículo 3 de la Ley 27.249, se modifica el artículo 42 de la Ley 27.198. A su vez, el artículo 7 autoriza “la emisión de bonos del Tesoro de la Nación y/o la contratación de otras operaciones de empréstito público por hasta un valor original de dólares estadounidenses” (Ley 27.249, 2016). En el mismo artículo se establece que “en la medida que dichos pagos requeridos bajo la presente ley y en la medida que dichos pagos no excedan el monto de doce mil quinientos millones de dólares estadounidenses” (Ley 27.249, 2016, art. 7).

Para afrontar los pagos a los fondos buitres, el gobierno nacional emitió deuda por un total de 16.500 millones de dólares. Una fracción de este endeudamiento se aplicó al pago directo de los litigios, en tanto que el remanente se orientó al fortalecimiento de las reservas internacionales. La operación fue evaluada como desfavorable para el país, como señala Roberto Lavagna: “El kirchnerismo para resolver 90 mil millones de dólares, emitió 35 mil; el gobierno de Macri, para resolver menos de 5 mil millones, emite 12.500 millones” (Rovelli, 2017, p. 122). Durante los primeros meses de la nueva gestión, se registró un aumento del desempleo tanto en el sector público como en el privado. En el sector privado, las cesantías afectaron a grandes empresas, de diciembre de 2015 a diciembre de 2016 despidieron y suspendieron casi 128.000 trabajadores (Centro de Economía Pública Argentina (CEPA), 2017), como el caso de Techint —dirigida por Paolo Rocca— que acordó con sus contratistas la desvinculación de cerca de mil trabajadores, donde aproximadamente 700 trabajadores perdieron su empleo en Ramallo y 300 obreros en Campana (Política Argentina, 2016).

Diversas naciones gobernadas por fuerzas políticas de derecha comenzaron a adherirse a estas estrategias de financiamiento externo, como ocurrió en Argentina tras la asunción del gobierno de Mauricio Macri. Al inicio de su gestión, la deuda pública bruta representaba el 43 % del Producto Bruto Interno (PBI). Como señala Noemí Brenta, “…a diciembre de 2014 la deuda pública bruta de Argentina representaba el 43 % del PBI, menos que México (50 %) y Brasil (65 %)” (Brenta, 2017, p. 22). Sin embargo, tras la devaluación de diciembre de 2015, la recesión, la caída de la inversión y el incremento del endeudamiento en los primeros meses de 2016, la relación deuda/PBI se elevó al 53,6 %.

Según el programa financiero de abril de 2016, los vencimientos de deuda correspondientes al año 2016 mostraban una disminución en relación con los tenedores privados. La deuda, tanto en concepto de capital como de servicios, representaba ese año el 2,46 % del Producto Bruto Interno (PBI).

En 2016 se produjo un incremento significativo de la deuda pública, tanto en dólares como en pesos. Según Fal, Arana y Cibils, “fue de 54.933 millones de dólares (38.598 en dólares) y (16.335 en pesos)” (Fal, Arana & Cibils, 2017, p. 85). La colocación de deuda pública entre diciembre de 2015 y enero de 2017 aumentó en 46.026 millones de dólares (ver tabla 3). En ese período de catorce meses, la relación deuda/PBI pasó del 43 % —nivel previo a la asunción del nuevo gobierno— al 53,10 % a fines de 2016, y alcanzó el 56,5 % al cierre de 2017 (ver tabla 6). En la tabla 7 se observa la composición de la deuda discriminada en moneda extranjera y nacional. Para el año 2019, la deuda pública representaba el 94,3 % del PBI, de los cuales el 69,90 % correspondía a deuda en dólares y el 24,40 % a deuda en moneda nacional.

Durante el año 2016 se produjo un crecimiento significativo de la deuda del gobierno nacional, que al finalizar el período representaba el 57 % del Producto Bruto Interno (PBI). Al igual que en otros períodos de endeudamiento, los recursos obtenidos no fueron aplicados a los objetivos originalmente previstos. En este contexto, el aumento de la deuda fue presentado como un instrumento destinado a financiar proyectos de infraestructura. Sin embargo, la evidencia empírica contradice esa finalidad. Como señala Noemí Brenta:

Pero la realidad fue diferente, la deuda nueva se aplicó a usos mayormente improductivos, los pagos a los organismos internacionales igualaron sus desembolsos de manera que sus préstamos permanecieron invariables, y la inversión bruta fija pública y privada cayó en 2016 (-5,5 %). (Brenta, 2017, p. 20).

Durante el primer año de gestión, el gobierno nacional emitió Bonos Internacionales de la República Argentina (BIRAD) en distintas fechas: en abril de 2016 por 16.500 millones de dólares; en mayo por 280 millones; en julio por 2.750 millones; y en octubre por 2.500 millones de euros (ver tabla 3). Las reservas internacionales se incrementaron en 5.800 millones de dólares tras la colocación de los bonos de abril, aunque doce días después se registró una caída de 4.000 millones.

En febrero de 2016, la relación deuda/PBI alcanzaba el 53,6 %. Como señala Noemí Brenta, “la caída del producto bruto y la devaluación del peso entre diciembre de 2015 y febrero de 2016 habían deteriorado los indicadores de sustentabilidad, y el ratio deuda pública/PBI ya alcanzaba el 53,6 %” (Brenta, 2017, pp. 22–23).. En los años siguientes, la evolución de la deuda fue creciente: en 2017 alcanzó el 59,5 % del PBI, en 2018 se elevó al 85,2 %, y en 2019 llegó al 94,3 % (ver tablas 6 y 7). En julio de 2016, las divisas se incrementaron en 2.688 millones como resultado de la colocación de bonos a comienzos de ese mes; sin embargo, el 29 de julio se registró una salida de 1.700 millones de dólares del Tesoro.

En la tabla 3 se observa el incremento de la deuda en moneda extranjera a partir de diciembre de 2015, coincidiendo con el inicio del nuevo gobierno. En ese mes, la deuda ascendía a 14.755 millones de dólares, producto de la emisión de títulos públicos BONAR 2016, 2022, 2025 y 2017, todos denominados en dólares, con tasas anuales del 6 %, 7,75 %, 7,875 % y 7,875 %, respectivamente. El BONAR 2016 se emitió por un valor de 1.056,1 millones de dólares; el BONAR 2022 por 4.497,8 millones; el BONAR 2025 por 4.510,5 millones; y el BONAR 2027 por 4.690,5 millones de dólares. Todos estos instrumentos fueron colocados en los últimos días de diciembre de 2015. En enero de 2017 se realizó una nueva emisión por 7.000 millones de dólares, de los cuales 3.250 millones tenían vencimiento en 2022 y los restantes 3.750 millones en 2027.

Para el año 2017, la Ley de Presupuesto contempló un incremento de la deuda externa y de los servicios asociados por un total de 52.000 millones de dólares, desagregados en 38.200 millones correspondientes a pasivos financieros y 13.800 millones en concepto de intereses. El nuevo gobierno acumuló rápidamente niveles elevados de endeudamiento. Como señalan Fal, Arana y Cibils, “la deuda total que contrajo la Argentina durante los primeros 14 meses de gestión asciende a USD 77.615 millones, aproximadamente un 15 % del PBI” (Fal, Arana & Cibils, 2017, p. 85).

Tabla 4 Evolución de la Cuenta Corriente de la Balanza de Pagos de 2016 a 2019 en millones de dólares

|

AÑO |

CUENTA CORRIENTE EN MILLONES DE DÓLARES |

|

2016 |

-15105 |

|

2017 |

-31151 |

|

2018 |

-27084 |

|

2019 |

-3492 |

Fuente: Elaboración propia con la base de datos del INDEC

Durante el período comprendido entre 2016 y 2019, la cuenta corriente de la balanza de pagos fue consistentemente deficitaria, como se observa en la Tabla 4. Mientras la deuda pública se incrementó en 34.781 millones de dólares, el déficit de la cuenta corriente alcanzó los 15.105 millones. En los años siguientes, la deuda aumentó en 45.489 millones, mientras que el déficit se elevó a 31.151 millones. En 2018, la deuda creció en 11.257 millones, pero el déficit de la cuenta corriente fue aún mayor, alcanzando los 27.084 millones de dólares. Durante los dos primeros años de gestión, el endeudamiento superó al déficit externo; sin embargo, la persistencia de una cuenta corriente negativa intensificó la fuga de divisas. Como señalan Merino y Adriani, “solo en 2017 la fuga llegó a los 22.148 millones de dólares y en los primeros tres años del gobierno de la Alianza Cambiemos ascendió a USD 59.328 millones” (Merino & Adriani, 2021, p. 90). Esta dinámica pone en riesgo la sustentabilidad de la deuda, repitiendo el patrón observado durante el gobierno de Carlos Menem, caracterizado por un modelo de crecimiento liderado por deuda. Cuando un país recurre al endeudamiento, debería generar los recursos necesarios para cumplir con sus obligaciones externas. Ello exige una cuenta corriente positiva que asegure el ingreso de divisas destinadas al pago. Sin embargo, la dinámica observada difiere de este esquema y deriva en un modelo caracterizado por la necesidad permanente de endeudarse, como advierte Arnoldo Bocco: “El gobierno de Macri no puede evolucionar o sostenerse en términos macroeconómicos sin que haya un proceso permanente de deuda con el exterior” (Bocco, 2017, p. 9). Este gobierno favoreció los intereses de grupos financieros externos, especialmente a partir de los vínculos establecidos con actores de Wall Street y la implementación de políticas alineadas con sus demandas. Como señala Arnoldo Bocco:

Obama le abre las puertas de Wall Street, le facilita el diálogo en los jugadores del poder financiero norteamericano, que es decir el mundial, y Macri pone en su gabinete hombres que actúan en sintonía con esos sectores y menos pendientes del interés nacional. (Bocco, 2017, p. 9).

Tabla 5 Evolución de la Deuda en Millones de dólares y su Variación de 2012 a 2019

|

Año |

EN MILLONES DE DÓLARES |

Variación año anterior |

|

2012 |

216920 |

19766 |

|

2013 |

223439 |

6519 |

|

2014 |

239326 |

15887 |

|

2015 |

240665 |

1339 |

|

2016 |

275446 |

34781 |

|

2017 |

320935 |

45489 |

|

2018 |

332192 |

11257 |

|

2019 |

323065 |

-9127 |

Fuente: Elaboración propia en base a los datos del Ministerio de Economía Argentina. Deuda de la Administración Central II trimestre 2023

Tabla 6 Evolución de la Deuda Bruta de la Nación en % del PBI

|

Año |

%PBI |

|

2012 |

40,40% |

|

2013 |

43,50% |

|

2014 |

44,70% |

|

2015 |

52,50% |

|

2016 |

53,10% |

|

2017 |

56,50% |

|

2018 |

85,20% |

|

2019 |

94,30% |

Fuente: Ministerio de Economía Argentina. Deuda de la Administración Central II trimestre 2023

Tabla 7 Deuda Nacional en moneda extranjera y moneda nacional en relación al PBI % de 2012 a 2019

|

Año |

moneda extranjera |

moneda nacional |

Total |

|

2012 |

25,30% |

15,10% |

40,40% |

|

2013 |

28,50% |

15,00% |

43,50% |

|

2014 |

30,10% |

14,60% |

44,70% |

|

2015 |

36,40% |

16,10% |

52,50% |

|

2016 |

36,30% |

16,80% |

53,10% |

|

2017 |

38,80% |

17,70% |

56,50% |

|

2018 |

65,10% |

20,10% |

85,20% |

|

2019 |

69,90% |

24,40% |

94,30% |

Fuente: Ministerio de Economía Argentina. Deuda de la Administración Central II trimestre 2023

Tabla 8 Variación del PBI año a año de 2015 a 2019

|

AÑO |

VARIACIÓN PBI % |

PBI BASE 2015 =100 |

|

2015 |

2,73115983 |

100 |

|

2016 |

-2,08032784 |

97,9196722 |

|

2017 |

2,81850298 |

100,679541 |

|

2018 |

-2,61739646 |

98,0443583 |

|

2019 |

-2,000861 |

96,082627 |

Fuente: Elaboración propia sobre la base de datos del Banco Mundial

Las primeras medidas económicas adoptadas por el nuevo gobierno generaron una caída inicial del Producto Bruto Interno (PBI), que pasó de un crecimiento superior al 2,7 % en 2015 a una contracción del 2,08 % en 2016. En 2017 se observó una recuperación de poco más del 2,8 %, pero los dos años siguientes estuvieron marcados por una nueva recesión, con caídas del 2,62 % en 2018 y del 2 % en 2019 (ver Tabla 8).

En la Tabla 9 se evidencian los efectos de las políticas neoliberales implementadas durante el gobierno de Mauricio Macri, entre ellas medidas tributarias regresivas que afectaron con mayor intensidad a los sectores de menores ingresos. Estas políticas se combinaron con aumentos en las tarifas de servicios públicos, mientras los ingresos reales de las familias y personas se deterioraban Tal como se observa en la Tabla 9, la pobreza en los hogares pasó del 21,5 % en el segundo semestre de 2016 al 25,9 % en el mismo período de 2019, lo que representa un incremento de 4,4 puntos porcentuales. En términos individuales, la pobreza aumentó del 30,3 % al 35,5 %, es decir, 5,2 puntos porcentuales. En cuanto a la indigencia, en los hogares se elevó del 4,5 % al 5,7 % (1,2 puntos), y en las personas del 6,1 % al 8 % (1,9 puntos). Estos indicadores reflejan un deterioro sostenido en las condiciones socioeconómicas de la población durante el período analizado.

Tabla 9 Cuadro de Pobreza e Indigencia del 2° semestre 2016 al 2° semestre 2019

Hogares y Personas

|

Indicador |

2do. semestre 2016 |

1er. semestre 2017 |

2do. semestre 2017 |

1er. semestre 2018 |

2do. semestre 2018 |

1er. semestre 2019 |

2do. semestre 2019 |

|

Pobreza |

|

|

|

|

|

|

|

|

Hogares |

21,5% |

20,4% |

17,9% |

19,6% |

23,4% |

25,4% |

25,9% |

|

Personas |

30,3% |

28,6% |

25,7% |

27,3% |

32% |

35,4% |

35,5% |

|

Indigencia |

|

|

|

|

|

|

|

|

Hogares |

4,5% |

4,5% |

3,5% |

3,8% |

4,8% |

5,5% |

5,7% |

|

Personas |

6,1% |

6,2% |

4,8% |

4,9% |

6,7% |

7,7% |

8% |

Fuente Datos indec. Encuesta permanente de hogares. Cuadro 1. Pobreza e indigencia. Total 31 aglomerados urbanos Cuadro del 2° semestre 2016 al 2° semestre 2023

Tabla 10: Evolución del índice de Gini de 2014 a 2019

|

AÑO |

Índice de Gini |

|

2014 |

41,8 |

|

2015 |

|

|

2016 |

42,3 |

|

2017 |

41,4 |

|

2018 |

41,7 |

|

2019 |

43,3 |

Fuente: Elaboración propia sobre la base de datos del Banco Mundial

Tabla 11 Evolución de la desocupación de 2015 a 2019

|

AÑO |

DESEMPLEO |

|

2015 |

6,60% |

|

2016 |

7,70% |

|

2017 |

7,20% |

|

2018 |

9,10% |

|

2019 |

8,90% |

Fuente: Elaboración propia con datos de Argentina.gob.ar y el Indec

Tabla 12 Pasivos y Activos externos público y privado 2015 a 2019

|

A VALOR DE MERCADO EN MILLONES DE DÓLARES |

|

|

|

|

|||

|

|

dic-15 |

dic-17 |

dic-19 |

2017-2015 |

2019-2015 |

2019-2015 |

|

|

PASIVOS EXTERNOS |

PÚBLICO |

87800 |

163604 |

149750 |

75804 |

-13853 |

61950 |

|

PRIVADO |

127479 |

156187 |

134254 |

28708 |

-21933 |

6775 |

|

|

ACTIVOS EXTERNOS |

PÚBLICO |

35463 |

64815 |

57409 |

29351 |

-7405 |

21946 |

|

PRIVADO |

236303 |

272309 |

341863 |

36006 |

69555 |

105560 |

|

|

POSICIÓN DE INV. INTERNACIONAL NETA |

PÚBLICO |

-52337 |

-98789 |

-92341 |

-46453 |

6448 |

-40004 |

|

PRIVADO |

108824 |

116122 |

207609 |

7298 |

91488 |

98785 |

|

|

|

TOTAL |

56487 |

17333 |

115268 |

-39155 |

97936 |

58781 |

|

Nota: Estimaciones propias de posición Pública (Gob. Gral + BCRA) y Privadas (Soc. captadoras de Dep. + Otros Sectores)

|

|||||||

|

|

|

|

|

|

|

Fuente INDEC |

|

Fuente: Carrera, 2021 Argentina: la paradoja de ser acreedor neto del mundo y vivir preocupados por la deuda. Ámbito

Tabla 13 Evolución del Salario Real y variación anual de 2015 a 2019. Base 2015=100%

|

AÑO |

SALARIO REAL |

VARIACIÓN CON RESP AL AÑO ANTERIOR |

|

2015 |

100,00% |

|

|

2016 |

94,80% |

-5,20% |

|

2017 |

94,61% |

-0,20% |

|

2018 |

84,11% |

-11,10% |

|

2019 |

74,52% |

-11,40% |

Fuente: Elaboración propia en base a datos de CIFRA CTA

Según la Tabla 13, en 2016 la pérdida fue de 5,2 puntos porcentuales respecto al año anterior, mientras que en 2017 la disminución fue marginal, de apenas 0,2 puntos. Las mayores caídas se registraron en los años siguientes: en 2018 el salario real se redujo en 11,1 puntos respecto a 2017, y en 2019 cayó otros 11,4 puntos en relación con 2018. Estos datos reflejan un deterioro sostenido del poder adquisitivo durante el período analizado.

El Instituto Nacional de Estadística y Censos (INDEC) comenzó a registrar y publicar la posición de inversiones internacionales y la deuda externa a partir de septiembre de 2017, en línea con las recomendaciones metodológicas del Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI). Dentro del concepto de deuda se incluyen tanto el capital como los intereses. Según la Tabla 12, la deuda del sector público nacional creció en 75.804 millones de dólares entre diciembre de 2015 y diciembre de 2017. No obstante, al comparar diciembre de 2015 con diciembre de 2019, el incremento fue de 61.950 millones, lo que implica una reducción de 13.853 millones entre diciembre de 2017 y diciembre de 2019. Según la Tabla 12, la deuda del sector público nacional creció en 75.804 millones de dólares entre diciembre de 2015 y diciembre de 2017. En cuanto al sector privado, la deuda externa aumentó en 28.708 millones de dólares entre diciembre de 2015 y diciembre de 2017. Sin embargo, al extender el análisis hasta diciembre de 2019, el crecimiento acumulado fue de solo 6.775 millones, lo que refleja una disminución de 21.933 millones en los pasivos externos privados durante el último bienio del período analizado. La posición de inversión internacional neta —que representa la diferencia entre activos y pasivos externos, tanto públicos como privados— muestra que, en los tres períodos considerados (2015, 2017 y 2019), los activos externos privados superan a los pasivos externos privados. Esta dinámica indica que, mientras la deuda privada disminuye, los activos externos del sector privado continúan en aumento. Mientras todos nos endeudamos cuando aumenta la deuda pública externa solo unos pocos aumentan sus activos externos, de 2015 a 2019 el Estado y el sector privado se endeudaron en 68.725 millones de dólares y unos pocos aumentaron sus activos externos 105.560 millones. Observando el gráfico 1

Entre diciembre de 2015 y los primeros meses de 2018, aproximadamente el 80 % de las divisas ingresadas al país fueron destinadas al financiamiento de deuda y a operaciones especulativas, atraídas por las elevadas tasas de interés ofrecidas. Según el informe del Banco Central de la República Argentina (BCRA), durante ese período ingresaron cerca de 100.000 millones de dólares, mientras que los residentes acumularon activos externos por más de 41.000 millones de dólares. Este proceso fue favorecido por la desregulación del mercado cambiario, en particular mediante la derogación del artículo 1 del Decreto 2581/64 por el artículo 1 del Decreto 893/2017, lo que liberó a los exportadores de la obligación de liquidar divisas en el mercado local. Ante la creciente falta de divisas, el gobierno recurrió al Fondo Monetario Internacional (FMI), obteniendo un préstamo por 44.500 millones de dólares, el mayor otorgado por el organismo hasta ese momento. El gobierno no tomo medidas para evitar la fuga y la salida en una segunda etapa fue de 45.100 millones de dólares según lo expresado en el informe BCRA:

A lo largo de todo el período, la formación de activos externos (FAE) de los residentes (coloquialmente llamada “fuga de capitales”) se triplicó, superando los USD 86.000 millones. Aún durante la primera fase de auge e ingreso de capitales, la formación de activos externos de los residentes alcanzó los USD 41.100 millones. En la etapa de aceleración de salida de capitales, a partir de mayo de 2018, la FAE alcanzó los USD 45.100 millones. (Banco Central de la República Argentina, 2020, p. 4).

El crecimiento de la deuda durante la gestión de Cambiemos no se reflejó en beneficios para la población ni en progresos vinculados al desarrollo económico, la innovación tecnológica, la salud, la educación o el sector energético. Como señala el BCRA, “la deuda externa no trajo consigo el desarrollo de nuevas y mejores capacidades productivas que favorecieran el crecimiento y desarrollo del país” (Banco Central de la República Argentina, 2020, p. 6). Es fundamental conocer el destino de los fondos y cuestionar el endeudamiento por encima de la capacidad de pago, tal como advierten Damill, Frenkel y Rapetti: “la conducta irresponsable de gobiernos que insisten en contraer deuda externa por arriba del bajo límite de intolerancia propio del país” (Damill, Frenkel & Rapetti, 2005, p. 3). Para que un país se endeude, debe haber quien esté dispuesto a prestarle; sin embargo, es fundamental conocer el destino de esos fondos. Según el informe del BCRA, los 86.000 millones de dólares fugados en concepto de formación de activos externos “tienen su equivalencia en términos de menor crecimiento e inversión, mayor desempleo y deterioro en la distribución del ingreso” (Banco Central de la República Argentina, 2020, p. 5). Como expresan Fal Juan, Arana Mariano y Cibils Alan:

Esa deuda ha sido utilizada para financiar el déficit de la cuenta corriente, la fuga de capitales y el gasto corriente, impidiendo construir las bases de sustentabilidad para el repago de la deuda, generando grandes problemas a futuro para cualquier intento de política económica que intente colocar el desarrollo económico en el centro de sus objetivos. (Fal, Arana & Cibils, 2017, p. 84).

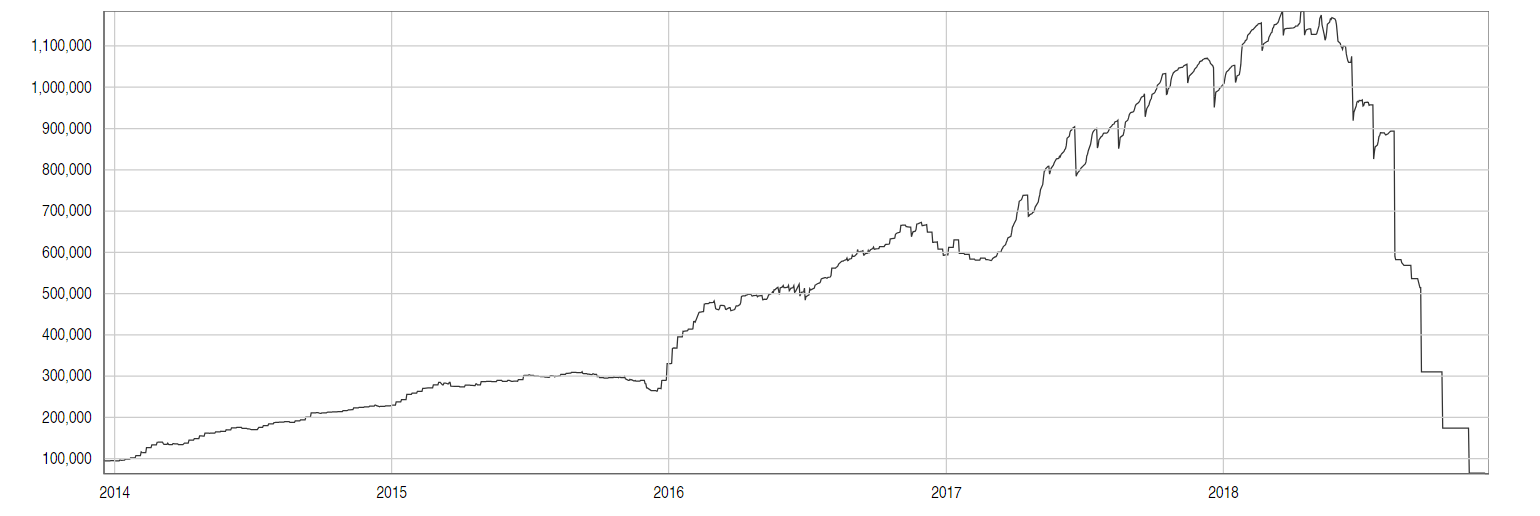

Las medidas neoliberales y el endeudamiento implementados desde diciembre de 2015 tuvieron su punto de inflexión a comienzos de 2018, cuando se agravó la situación económica. El modelo de especulación financiera, basado en la desregulación del mercado cambiario y la emisión de Letras del Banco Central (LEBAC) a tasas elevadas, atrajo capitales externos mediante una mecánica de arbitraje: se cambiaban dólares por pesos, se adquirían LEBAC a 35 días, se cobraban los intereses y se reconvertían los pesos a dólares, obteniendo desde marzo de 2016 ganancias superiores al 8 % en moneda extranjera. Esto incrementó la demanda y la oferta de LEBAC, que creció desde 2016, alcanzando un pico de casi 670.000 letras en noviembre. En 2017, la oferta llegó a 1.069.000 letras a principios de diciembre, y en 2018 alcanzó su máximo con 1.100.000 letras ofertadas, cayendo a partir de mayo junto con el cambio de pesos por dólares y la consecuente pérdida de reservas. Hay que tener en cuenta el artículo 1 del Decreto 893/2017, que desreguló la información y la liquidación de divisas. Esta medida, sumada a la creciente vulnerabilidad macroeconómica, la fuga de capitales y la desconfianza de los mercados externos para proveer liquidez, llevó al gobierno a recurrir al FMI. Como señala el informe del Banco Central de la República Argentina, “…frente a un desbalance récord en las cuentas externas y el cambio de humor de los mercados internacionales, sobrevino la crisis, y el gobierno recurrió a la asistencia del FMI para evitar un default inminente” (Banco Central de la República Argentina, 2020, p. 15). El fuerte endeudamiento y la política especulativa impulsaron en 2018 un nuevo acuerdo con el FMI, por 44.500 millones de dólares, sin la adopción de políticas orientadas a contener la fuga de capitales. Esto ocurrió durante el gobierno de Macri, tras recibir el mayor préstamo otorgado por el organismo. Según el mismo informe, “terminó en una severa crisis de sobreendeudamiento, devaluación del peso, aceleración inflacionaria, profunda recesión, desempleo, pobreza creciente y deterioro de la distribución del ingreso” (Banco Central de la República Argentina, 2020, p. 15). El índice de Gini, que refleja las desigualdades en la distribución del ingreso (tabla 10), pasó de 41,8 en 2014 a 43,3 en 2019, evidenciando el aumento de la desigualdad provocado por estas políticas. La desocupación (tabla 11) creció del 6,6 % en 2015 al 8,9 % en 2019, con un pico del 9,1 % en 2018, lo que representa un incremento de 2,3 puntos en el período. Según datos del INDEC, en el tercer trimestre de 2019 la desocupación urbana nacional alcanzó el 9,2 %, equivalente a 1.697.000 personas.

El 11 de agosto de 2019 se realizaron las primarias abiertas, simultáneas y obligatorias (PASO), en las que el presidente obtuvo el segundo lugar con una diferencia de 15 puntos respecto al candidato ganador. Al día siguiente, el dólar pasó de 46,55 pesos (viernes 9) a 57,35 pesos (lunes 12). El 28 de agosto, tras los grandes desembolsos del FMI, el ministro de Hacienda, Hernán Lacunza, anunció la reestructuración de toda la deuda, incluida la contraída con el organismo, lo que implicó la entrada en cesación de pagos o default. Sobre esta crisis, Latrichano afirma:

La de 2019 bueno es la crisis del abultamiento de deuda una vez más, casi 50.000 millones de dólares se le pide al FMI de una Argentina desendeudada que le entrega a Cristina otra vez una Argentina endeudada y lo que es peor de esa plata que entró, giró y salió, fugada. (Latrichano, 2024).

Gráfico 1 La oferta de las Lebac de 2014 a 2018

Fuente: estadísticas del Banco Central

Conclusiones:

El gobierno de Cambiemos se inició con un proceso de endeudamiento acelerado: entre diciembre de 2015 y enero de 2017 se contrajo deuda por más de 46.000 millones de dólares, mientras que el presupuesto de 2017 contempló un incremento adicional de 52.000 millones de dólares, de los cuales 38.200 millones correspondieron a pasivos financieros y 13.800 millones a intereses. Según datos del Banco Central de la República Argentina (BCRA), entre diciembre de 2015 y los primeros meses de 2018 ingresaron cerca de 100.000 millones de dólares, al tiempo que los residentes acumularon activos externos por más de 41.000 millones. Ante la escasez de divisas, el país recurrió a un préstamo del FMI por 44.500 millones de dólares, mientras que hacia el final del mandato se registró una nueva fuga de capitales por 45.100 millones de la misma moneda.

Las consecuencias macroeconómicas fueron significativas: el PBI cayó cuatro puntos entre 2015 y 2019; el salario real se redujo en más de un 25%; la desocupación aumentó del 6,6% al 8,9%; y la pobreza pasó del 21,5% en el segundo semestre de 2016 al 25,9% en el mismo período de 2019. La cuenta corriente de la balanza de pagos resultó deficitaria en los cuatro años, acumulando un saldo negativo de 76.382 millones de dólares.

En este contexto, el gobierno de Mauricio Macri aplicó un neoliberalismo subordinado a los intereses de los países desarrollados, con efectos sobre la reducción de derechos laborales y el desplazamiento de actividades estatales y privadas nacionales que competían con actores externos dominantes. Como señala Dvorkin, “Las características dominantes de Cambiemos son: detención del desarrollo tecnológico autónomo, desindustrialización y desnacionalización cultural” (El lugar de la tecnología, 2018, p. 34). En la misma línea, Merino y Adriani destacan que este neoliberalismo periférico implicó “especialización primario-exportadora, retroceso del ya débil entramado industrial nacional, y desfinanciamiento y desmantelamiento del conglomerado de ciencia, técnica y tecnología nacional” (La industria en la Argentina neoliberal de la Alianza Cambiemos, 2021, p. 87).

En síntesis, el período se caracterizó por un endeudamiento externo creciente, fuga de capitales y deterioro de las condiciones sociales, acompañado por un modelo económico que debilitó la capacidad productiva, tecnológica y científica nacional.

Las medidas económicas de corte neoliberal implementadas durante el gobierno de Mauricio Macri se inscribieron en un modelo de dependencia respecto de los países centrales, con efectos sobre la reducción de derechos laborales y el desplazamiento de actividades estatales o sectores que competían con actores externos dominantes. La devaluación del peso favoreció al sector exportador agrícola y minero, mientras que la apertura comercial benefició a la industria externa en detrimento de la nacional. Se importaron bienes de informática y celulares de alta gama demandados por sectores medios-altos y altos, así como ropa, automóviles y aeronaves, lo que implicó el abandono de la producción de radares, aviones y satélites y el desincentivo al desarrollo de la industria informática local. Como señala Dvorkin, “Las características dominantes de Cambiemos son: detención del desarrollo tecnológico autónomo, desindustrialización y desnacionalización cultural” (El lugar de la tecnología, 2018, p. 34). En la misma línea, Merino y Adriani destacan que este neoliberalismo periférico se tradujo en “especialización primario-exportadora, retroceso del ya débil entramado industrial nacional, y desfinanciamiento y desmantelamiento del conglomerado de ciencia, técnica y tecnología nacional” (La industria en la Argentina neoliberal de la Alianza Cambiemos, 2021, p. 87). En síntesis, la política económica del período se caracterizó por el desfinanciamiento del sector científico y la cesión de la producción industrial a empresas transnacionales, con un impacto negativo en la capacidad productiva y tecnológica nacional.

Referencias Bibliográficas:

Auditoria General de la Nación AGN. (2023). Deuda Pública Acuerdo con el FMI. Impacto sobre la solvencia y la sostenibilidad Auditoría especializada de Deuda Pública período 2018 – 2019. Buenos Aires: AGN.

Banco Central de la República Argentina. (2016). Informe Anual al Honorable Congreso de la Nación Argentina. Año 2016. Buenos Aires: Publicaciones Estadisticas del Banco Central de la República Argentina.

Banco Central de la República Argentina. (2020). Mercado de cambios, deuda y formación de activos externos, 2015-2019. Buenos Aires: Banco Central República Argentina.

Banco de la , N. A. (23 de mayo de 2024). Consultar Dólar Histórico Banco Nación del Año 2016. Obtenido de https://www.cotizacion-dolar.com.ar/dolar-historico-bna-2016.php.

Bocco, A. (Julio de 2017). Entrevista a Arnoldo Bocco. (Universidad Nacional de Avellaneda, Ed.) Valor Agregado. Revista de Economía Política, 3(3), 7-19.

Brenta, N. (2017). La nueva deuda pública Argentina o la reestauración de las rotas cadenas. Valor Agregado. Revista de Economía Política. Universidad de Avellaneda, 20-33.

Brenta, N. (2019). Historia de la Deuda Externa Argentina - de Martinez de Hoz a Macri. Buenos Aires: Capital Intelectual.

Bruno, N. (29 de agosto de 2022). El crédito público en la teoría, en las normas y en la práctica. Revista de Investigaciones del Departamento de Ciencias Económicas (Rince) UNLAM, 12(24), N° 24 V 12.

Centro de Economía Pública Argentina (CEPA). (23 de enero de 2017). El empleo en diciembre de 2016: el inicio de un nuevo ciclo de despidos. Obtenido de https://centrocepa.com.ar/informes/216-el-empleo-en-diciembre-de-2016-el-inicio-de-un-nuevo-ciclo-de-despidos.

Cibils, A., & Pinazo, G. (2018). Dólares, Lebac, FMI el abismo conocido. Márgenes, resvista de economía política. Universidad Nacional de General Sarmiento, 67-78.

Damill, Mario; Frenkel, Roberto y Rapetti, Martín. (2005). La Deuda Argentina: Histoiria, Default y Reestructuración. Buenos Aires: Cedes.

Dvorkin, E. (2018). El lugar de la tecnología. Márgenes- Revista de Economía Política Universidad Nacional de General Sarmiento, 29-36.

Fal Juan, Arana Mariano y Cibils Alan. (2017). La deuda pública argentina en la historia reciente: ¿especulación financiera y crisis o desendeudamiento? Valor Agregado. Revista de Economía Política, 74-88.

Honorable Congreso de la Nación Argentina. (2016). Ley 27.249. Buenos Aires: Boletín Oficial.

Illia, A. H., Blanco, E., & Garcia Tudero, C. (1964 10 de abril). Decreto 2581 de 1964. Mercado Único de Cambio. Buenos Aires: Argentina.gob.ar. Obtenido de https://www.argentina.gob.ar/normativa/nacional/decreto-2581-1964-70576/texto.

Latrichano, J. C. (2013). Historia Económica Argentina. Período 1810-2012. Análisis de cifras y documentación. San Justo: UNLaM.

Latrichano, J. C. (6 de Agosto de 2024). Las crisis de deuda Pública externa de la Argentina. (R. A. Silva, Entrevistador)

Latrichano, J. C., Madrid, L., Gónzalez, R., Vitella, D., Contini, O., & Miranda Charcas, F. (2022-2023). Una investigación sobre la evolución de la velocidad de circulación del dinero. El caso argentino 2015-2020. San Jussto: Departamento de Ciencias Económicas de la UNLaM.

Lumina, C. (2014). Informe del Experto independiente sobre las consecuencias de la deuda externa y de las obligaciones financieras internacionales conexas de los Estados para el pleno gocede todos los derechos humanos, sobre todo los derechos económicos, sociales y cultural. New York: ONU Asamblea General.

Macri, M., Peña, M., & Dujovne, N. (24 de Mayo de 2024). Decreto 893/2017. Obtenido de Argentina.gob.ar - Normativa: https://www.argentina.gob.ar/normativa/nacional/decreto-893-2017-285798/texto.

Macri, M., Peña, M., de Prat Gay, A., & otros. (2015). Decreto 133/2015. Buenos Aires: Boletín Oficial.

Menem, C. S., & Cavallo, D. (1991 27 de marzo). Decreto 530/91 Mercado de cambios - Divisas provenientes de exportación de productos - Obligatoriedad de su ingreso y negociación - Se deja sin efecto lo dispuesto por el art. 1° del dec. 2581/64 y por el art. 10 del dec. 1555/86 -Alcances. Buenos Aires: Boletín oficial. Obtenido de https://servicios.infoleg.gob.ar/infolegInternet/anexos/5000-9999/5839/norma.htm.

Merino, G. E., & Adriani, H. L. (2021). La industria en la Argentina neoliberal de la Alianza Cambiemos. En H. L. Adriani, M. J. Suárez, & N. E. Murgier, Abordajes de la actividad industrial argentina: Procesos, territorios y análisis de casos durante el gobierno de la Alianza Cambiemos (págs. 79-114). La Plata: Universidad Nacional de La Plata. Facultad de Humanidades y Ciencias de la Educación.

Política Argentina. (06 de marzo de 2016). Techint despidió a casi 1000 trabajadores. Obtenido de Política Argentina: https://www.politicargentina.com/notas/201603/12186-techint-despidio-a-casi-1000-trabajadores.html.

Rovelli, H. (2017). La deuda externa como mecanismo de despojo y de dependencia. Valor Agregado. Revista de Economía Política, 103-124.

Silva , R., Bermúdez, K., Carballo , P., Silva, M., Dominelli, A., Cuccaro de Noda, M., . . . Mascotena, M. (2020/21). El endeudamiento irresponsable. El caso argentino. San Justo: DCE - UNLaM.

Wainer, A. (2019). ¿Desarrollismo o Neoliberalismo? Una economía política del Macrismo. Realidad Económica n° 324 año 48, 33-68.

Notas

[1] El trabajo derivado de la tesis “Sostenibilidad de la Deuda Pública Externa Análisis del Endeudamiento Argentino de 1976 a 2019” Maestría en Finanzas Pública en la Escuela de Posgrado de la Universidad Nacional de la Matanza 24/10/2024. Se ha financiado por el Programa Doctorado UNLaM Edición 2025 (Resolución SPU N°329/2023) de la Universidad Nacional de La Matanza (UNLaM).

[2] Universidad Nacional de La Matanza, Departamento de Ciencia Económicas, San Justo, Argentina

https://orcid.org/0000-0002-6023-3856 rsilva@unlam.edu.ar.