Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

DOI http://dx.doi.org/10.19137/perspectivas-2024-v14n1a09

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional

ARTÍCULOS

La contabilidad en las personas humanas: un modelo contable de planificación tributaria para la gestión empresaria

Accounting in human persons: an accounting model of tax planning for business management

Contabilidade em pessoas humanas: um modelo de contabilidade planejamento tributário de gestão empresarial

Anabela Evangelista

Universidad Nacional de La Pampa, Facultad de Ciencias Económicas y

Jurídicas,

Centro de Investigación en Ciencias Económicas, Santa Rosa,

Argentina.

Mauricio Gabriel Villa

Universidad Nacional de La Pampa, Facultad de Ciencias Económicas y

Jurídicas,

Centro de Investigación en Ciencias Económicas, Santa Rosa,

Argentina.

mauriciogabrielvilla@gmail.com

Eduardo Pordomingo

Universidad Nacional de La Pampa, Facultad de Ciencias Económicas y

Jurídicas,

Centro de Investigación en Ciencias Económicas, Santa Rosa,

Argentina.

Resumen: El presente trabajo ofrece un modelo contable de planificación tributaria aplicable a la gestión de empresas no conformadas como personas jurídicas, según se desprende de la legislación societaria e impositiva argentina. Para su desarrollo, se recurrió a la metodología de la modelización, la cual tiene por objeto estimar y predecir cuantitativamente el comportamiento de ciertas variables para identificar escenarios posibles y tomar decisiones. Se trata de una herramienta de análisis y procesamiento de datos patrimoniales, económicos y financieros que permite generar información útil para el asesoramiento profesional por parte de los contadores y para la toma de decisiones empresariales, en particular aquellas relativas a la estrategia, planificación y gestión impositiva.

A partir de valores hipotéticos iniciales, el funcionamiento del modelo

se plasma en cuatro escenarios posibles: a) destinar la totalidad del resultado del período a

financiar el nivel de consumo (es decir, sin invertir); b) invertir la mitad del resultado del

período; c) invertir la mitad del resultado del período sin sacrificar el nivel de consumo y

sin recurrir a endeudamiento; y d) invertir la mitad del resultado del período sin sacrificar el

nivel de consumo y de inversión, y bajo la imposibilidad de generar ingresos adicionales propios.

Bajo estas premisas, la inversión debe financiarse

con deuda, lo cual implica decidir si se acude

o no a dicha fuente de financiamiento.

Palabras clave: contabilidad; personas humanas; planificación fiscal; asesoramiento contable; gestión empresarial.

Abstract: This work presents a tax planning model account applicable to the management of companies not formed as legal persons according to Argentine corporate and tax legislation. For its development, the modeling methodology was used, which aims to quantitatively estimate and predict the behavior of certain variables to identify possible scenarios and make decisions. It is a tool for the analysis and processing of patrimonial, economic and financial data that allows the generation of useful information for professional advice by accountants and for business decision-making, particularly those related to tax strategy, planning and management.

Starting from hypothetical initial values, the function of the model becomes four possible scenarios: a) allocate the entire result of the period to finance the level of consumption (that is, without investing); b) invest half of the result of the period; c) invest half of the result of the period without sacrificing the level of consumption and without resorting to debt; d) invest half of the result of the period without sacrificing the level of consumption and investment and under the impossibility of generating additional own income. Under these premises, the investment must be financed with debt, which will imply deciding whether or not to resort to said source of financing.

Keywords: human persons accounting; tax planning; accounting advice; business management.

Resumo: Este artigo oferece um modelo contábil para planejamento tributário aplicável à gestão de empresas que não são constituídas como pessoas jurídicas de acordo com a legislação societária e tributária argentina. Para seu desenvolvimento, foi utilizada a metodologia de modelagem, que tem como objetivo estimar e prever quantitativamente o comportamento de determinadas variáveis, a fim de identificar possíveis cenários e tomar decisões. Trata-se de uma ferramenta para a análise e o processamento de dados econômicos e financeiros que permite a geração de informações úteis para a assessoria profissional de contadores e para a tomada de decisões empresariais, especialmente aquelas relacionadas à estratégia, ao planejamento e à gestão tributária.

Com base em valores hipotéticos iniciais, o modelo trabalha em quatro cenários possíveis: a) alocar todo o resultado do período para financiar o nível de consumo (ou seja, sem investir); b) investir metade do resultado do período; c) investir metade do resultado do período sem sacrificar o nível de consumo e sem recorrer a dívidas; e d) investir metade do resultado do período sem sacrificar o nível de consumo e investimento e sob a impossibilidade de gerar renda adicional própria. Sob essas premissas, o investimento deve ser financiado com dívidas, o que implica decidir se essa fonte de financiamento deve ou não ser utilizada.

Palavras-chave: contabilidade humana; planejamento tributário; planejamento tributário; consultoria contábil; gestão de negócios.

Fecha de recepción: 25/09/2023 - Fecha de aceptación: 30/10/2023

1. Introducción

El Código Civil y Comercial de la Nación (en adelante, CCyC), vigente desde el 1 de agosto de 2015, introdujo una importante modificación con respecto a la obligación de llevar contabilidad y registros contables. En este sentido, de acuerdo a lo expresado en su art. 320, quienes realizan una actividad económica organizada o son titulares de una empresa o establecimiento comercial, industrial o de servicios, aun sin ser personas jurídicas, están obligados a llevar contabilidad.

Del análisis normativo del citado Código puede advertirse que la caracterización del concepto de contabilidad se limita a lo que Lazzati y Quian (2022) denominan “contabilidad para terceros” (o financial accounting en inglés), esto es, la contabilidad destinada a producir los estados contables para terceros usuarios, cuya confección es regulada por las normas contables profesionales (concretamente, por la resolución técnica 8 en lo que refiere a aspectos generales, y por las resoluciones técnicas 9 y 11 en lo que refiere a aspectos particulares para entes con fin de lucro y sin fin de lucro, respectivamente, ambas de la Federación Argentina de Consejos Profesionales de Ciencias Económicas –en adelante, la FACPCE–).

Puede notarse que si bien el CCyC contempla la obligatoriedad de la contabilidad financiera para las personas humanas de manera genérica, ello no ha sido receptado en la práctica empresarial, toda vez que, como se analiza más adelante, la obligatoriedad de llevar contabilidad se traduce en una carga cuya no observancia priva de un beneficio, pero de ello no resulta una sanción por su incumplimiento.

Es por ello que, a partir del relevamiento complementario de legislación tributaria, de normas contables profesionales argentinas (resoluciones técnicas) y de artículos de doctrina, este trabajo propone y desarrolla, desde una perspectiva teórica y práctica, un modelo contable aplicable a las personas humanas y relativo a la gestión empresarial. Ello permite mostrar la utilidad de la contabilidad en tanto disciplina técnica genérica cuyo objeto no necesariamente se circunscribe a la confección de estados contables para suministrar información a terceros, sino que también es aplicable a los procesos de toma de decisiones empresariales.

2. Antecedentes normativos: marco conceptual

2.1. Modelo contable y registral propuesto por el CCyC

2.1.1. La obligatoriedad de llevar contabilidad para personas humanas

Expresa el art. 320 CCyC que quienes realizan una actividad económica organizada o son titulares de una empresa o establecimiento comercial, industrial o de servicios, aun sin ser personas jurídicas, están obligados a llevar contabilidad. Las únicas dispensas que se advierten a dicha obligación, además de leyes especiales que pudieran existir, son para:

El primer planteamiento al respecto tiene que ver con el alcance de dicha obligatoriedad. Casal (2015) expresa que la redacción final del CCyC concibe el requerimiento de llevar registros contables como una carga, es decir, la circunstancia de no llevarlos priva de un beneficio; no se trata de una obligación en tanto no existe sanción por su incumplimiento. Es esta una de las principales razones por la cual la contabilidad financiera solo es una realidad de las personas jurídicas. En segundo lugar, lo expuesto no hace más que reducir la exigencia legal de llevar contabilidad para las personas humanas a su eventual utilización como medio de prueba, tal como se verá más adelante. Finalmente, la realidad en la provincia de La Pampa indica que la Dirección General de Superintendencia de Personas Jurídicas y Registro Público de Comercio (DGSPJRPC) no ha reglamentado a la fecha la obligación de llevar contabilidad por parte de las personas humanas en los términos previstos en el CCyC. Es por ello que, en la práctica empresarial, la contabilidad ha quedado limitada a las empresas constituidas bajo alguna figura societaria que deben elaborar estados contables para ser presentados a terceros usuarios y a otros casos especiales (Marcolini et al., 2016).

2.1.2. Cómo se debe llevar la contabilidad

Respecto de cómo debe ser llevada la contabilidad desde una perspectiva legal, corresponde notar que, de acuerdo con el art. 321 CCyC, los principios a seguir son los siguientes:

2.1.2.1. Libros obligatorios y formalidades normativas

En lo que hace a los libros contables obligatorios y sus formalidades, el art. 322 CCyC mantiene como obligatorios el libro diario, el libro de inventarios y balances y aquellos necesarios para una adecuada integración de un sistema de contabilidad que respondan a la importancia y la naturaleza de las actividades a desarrollar –podría considerarse aquí el denominado “libro mayor”, pese a no ser nombrado específicamente– y, finalmente, además de los mencionados por el CCyC, aquellos que impongan leyes especiales –por ejemplo, los libros correspondientes a auxiliares de comercio o los exigidos por la ley general de sociedades–.

Por su parte, el art. 323 CCyC ratifica que la contabilidad debe llevarse en libros encuadernados, foliados y rubricados por el Registro Público correspondiente a la jurisdicción a efectos de ser individualizados. Se contempla también en la citada norma, la posibilidad de que las personas puedan solicitar autorización para llevar los registros contables de otra forma, lo cual permite, por ejemplo, la rubricación de hojas móviles que luego pueden imprimirse con el libro diario surgido de un software contable, tal como ocurre actualmente en la práctica profesional.

En este sentido, el art. 329 CCyC menciona que se podrá sustituir uno o más libros, excepto el de inventarios y balances, o alguna de sus formalidades, por la utilización de ordenadores u otros medios mecánicos, magnéticos o electrónicos que permitan la individualización de las operaciones y de las correspondientes cuentas deudoras y acreedoras y su posterior verificación; ello, siempre que se cuente con la autorización correspondiente de la autoridad de contralor, quien analiza que los medios alternativos sean equivalentes, en cuanto a inviolabilidad, verosimilitud y completitud, a los sistemas cuyo reemplazo se solicita y que exista una adecuada descripción del sistema, con dictamen técnico de contador público e indicación de los antecedentes de su utilización.[1]

Resulta relevante mencionar que si bien el art. 323 CCyC, al referirse a la autoridad de contralor, hace referencia a la expresión “Registro Público”, en la provincia de La Pampa dicha autoridad se materializa en la Dirección General de Superintendencia de Personas Jurídicas y Registro Público de Comercio (DGSPJRPC). Asimismo, el art. 324 CCyC contempla una serie de prohibiciones relativas a la necesidad de garantizar la inalterabilidad de los registros contables. Respecto de la forma en que deben ser llevados los libros y registros contables, el art. 325 CCyC prescribe que deben:

El art. 327 CCyC hace referencia al libro diario, en el cual deben registrarse todas las operaciones relativas a la actividad de la persona que tienen efecto sobre el patrimonio. Seguidamente, se introduce la posibilidad de que dichas registraciones sean realizadas individualmente o bien en registros resumidos que cubran períodos no mayores a un mes, aclarándose que, en este último caso, se debe contar con libros subdiarios de respaldo. A propósito de ello, y si bien solo se menciona explícitamente el registro o libro caja, la parte final del art. 327 CCyC indica que todos los registros diarios auxiliares forman parte del sistema de registraciones contables e integran el registro o libro diario, por lo cual deben cumplir con todas las formalidades exigidas para este.

2.1.2.2. Conservación de los registros y de la documentación: la contabilidad como medio de prueba

El art. 328 CCyC establece que, salvo que se exijan plazos mayores en leyes especiales, los registros o libros y la documentación respaldatoria correspondiente deben conservarse por un plazo mínimo de diez años, contados para los registros desde el último asiento o anotación, y para la documentación respaldatoria desde su fecha de ocurrencia. Asimismo, dicho artículo hace extensiva esta obligación a los herederos al disponer que estos deben conservar los libros del causante hasta que se cumplan los plazos indicados. Por su parte, el art. 329 CCyC, ya mencionado anteriormente, agrega que, en tanto se cuente con la autorización correspondiente por parte de la autoridad de contralor, se podrá conservar la documentación en microfilm, discos ópticos u otros medios aptos para ese fin. Finalmente, los arts. 330 y 331 CCyC se refieren, genéricamente, a las circunstancias y forma en que la contabilidad sirve como medio de prueba en litigios judiciales, aun cuando la misma sea llevada de manera voluntaria.

2.2. Cuestiones contables emergentes de la legislación impositiva nacional y provincial

2.2.1. Normativa impositiva nacional y provincial: sujetos alcanzados

El presente trabajo se focaliza en lo dispuesto por las leyes del impuesto a las ganancias (IG) y del valor agregado (IVA) en el ámbito nacional, y en el Código Fiscal de la provincia de La Pampa respecto del impuesto sobre los ingresos brutos.

El art. 1° de la ley 20.628 define que estarán gravadas todas las ganancias obtenidas por personas humanas y jurídicas, cualquiera sea su nacionalidad, domicilio y residencia. Por su parte, el art. 4° de la ley de IVA enumera los sujetos obligados a inscribirse y tributar dicho impuesto. Así, por ejemplo, encontramos dentro de los obligados a quienes hagan habitualidad en la venta de cosas muebles, intermediarios, importadores de cosas muebles, empresas constructoras, entre otras.

Dentro del universo de sujetos mencionados en el párrafo anterior, esta investigación se concentra en aquel contribuyente que posee rentas definidas en el art. 53, inc. d, de la ley de IG, es decir, las derivadas de otras empresas unipersonales ubicadas en el país.

2.2.2. Balance impositivo: estado de situación patrimonial y estado de resultados

Expresa el art. 3° del decreto reglamentario de la Ley de Impuesto a las Ganancias que el contribuyente se encuentra obligado a presentar una declaración jurada en donde consigne la clase y monto de las ganancias percibidas o devengadas a su favor en el año y, asimismo, debe declarar la nómina y valor de los bienes que poseía al 31 de diciembre del año por el cual formulan la declaración y del anterior, así como también las sumas que adeudaba a dichas fechas.

A su vez, el art. 4° agrega que los particulares o comerciantes y demás responsables, que no lleven libros con las formalidades legales del CCyC, anotarán fielmente sus entradas y salidas. El contribuyente, entonces, deberá elaborar, según surge de la normativa, un balance impositivo conformado por un compendio que, por sus características, se asimila al estado de resultados contable, el cual permite determinar una ganancia sujeta a impuesto. Deberá precisarse, asimismo, un patrimonio inicial y final asimilable a un estado de situación patrimonial.

Para confeccionar ese “estado de resultados” es necesario definir, impositivamente, y según lo que surge de la normativa, lo que se considera ingreso y gasto. Con respecto a este último, a nuestros fines, cabe distinguir entre aquellos que se encuentran gravados por el IVA y aquellos que no lo están.

Para definir los ingresos, en la ley de IVA hay dos aspectos importantes a tener en cuenta a la hora de determinar qué conceptos se encuentran gravados por dicho impuesto y sobre qué base se calcula el mismo, a saber: el hecho imponible y la base imponible.

Según Cerchiara (2013), se conoce como hecho imponible de un impuesto a los hechos, actos o situaciones con capacidad para generar la obligación tributaria, en razón de que así lo disponen las normas legales que rigen a cada gravamen en particular. En esta línea, el art. 1° de la ley del impuesto establece que el hecho imponible está dado, en términos generales, por:

Con respecto a la base imponible, el art. 10 de la ley del IVA expresa que ella surge de la factura o documento equivalente a partir del precio neto de las ventas y/o servicios (neto de descuentos y similares). Aplicando la alícuota correspondiente sobre la base imponible surge el débito fiscal que, luego, el contribuyente (inscripto en el impuesto) deberá abonar al fisco, previa detracción de los créditos fiscales que correspondieren (según se desarrollará en la sección correspondiente a las compras y los gastos gravados con el IVA).

Por su parte, respecto de la Ley del Impuesto a las Ganancias, cabe advertir que ella refiere al término “ganancias” como sinónimo de lo que en este trabajo se considera como “ingresos”. En esa línea, su art. 2° define, en términos generales, que son ganancias los rendimientos, rentas, beneficios o enriquecimientos y/o resultados provenientes de la enajenación de bienes.

Asimismo, el Código Fiscal de la provincia de La Pampa define el hecho imponible del impuesto sobre los ingresos brutos en su art. 182, que básicamente está dado por el ejercicio habitual, y a título oneroso en jurisdicción de la provincia de La Pampa, del comercio, industria, profesión, oficio, negocio, locaciones de bienes, obras o servicios, o de cualquier otra actividad a título oneroso, cualquiera sea el resultado económico obtenido y la naturaleza del sujeto que las preste. En cuanto a la base imponible, el art. 189 dispone que, salvo expresa disposición en contrario, el gravamen se determinará sobre la base de los ingresos brutos devengados durante el período fiscal por el ejercicio de la actividad gravada. El art. 191 aclara, entre otras cosas, que el débito fiscal del IVA no integra dicha base imponible.

Con respecto a las compras y los gastos, tanto aquellos alcanzados con el IVA como los que se encuentran exentos o no gravados por dicho impuesto, es necesario recordar que, según surge de los arts. 23 y 83 de la Ley del Impuesto las Ganancias y tal como lo expresa Amaro Gómez (2017), el principio rector en materia de deducción de gastos, con las restricciones expresamente establecidas en la legislación, es que los mismos hayan sido incurridos para obtener, mantener y conservar las fuentes de ganancias gravadas por el impuesto; es decir, son deducibles de las ganancias gravadas en base a la fuente que los origina. En consecuencia, y en principio, todo gasto que tenga cierta vinculación con la obtención de ingresos gravados, y siempre y cuando se pueda demostrar su relación o vinculación, se podrá deducir disminuyendo, en consecuencia, la base imponible del impuesto a las ganancias.

En base al art. 12 de la ley del IVA, las compras y los gastos gravados por el IVA están determinados por los montos totales netos de IVA de las compras (o importación definitiva) de bienes, locaciones o prestaciones de servicios e inversiones en bienes de uso, que den origen a crédito fiscal. En línea con lo expuesto por De Soto (2009), para que ese crédito fiscal resulte computable se requiere que:

Los denominados “gastos sin IVA” son todas aquellas erogaciones que no se encuentran gravadas por este impuesto. Uno de los gastos que no generan IVA es el relativo a las remuneraciones o sueldos y a las contribuciones patronales. Tal como lo define el art. 6° de la ley 24.241:

... se considera remuneración, a los fines del SIJP, todo ingreso que perciba el afiliado en dinero o en especie susceptible de apreciación pecuniaria, en retribución o compensación o con motivo de su actividad personal, en concepto de sueldo, sueldo anual complementario, salario, honorarios, comisiones, participación en las ganancias, habilitación, propinas, gratificaciones y suplementos adicionales que tengan el carácter de habituales y regulares, viáticos y gastos de representación, excepto en la parte efectivamente gastada y acreditada por medio de comprobantes, y toda otra retribución, cualquiera fuere la denominación que se le asigne, percibida por servicios ordinarios o extraordinarios prestados en relación de dependencia.

Por otra parte, las contribuciones patronales están conformadas por el Sistema Integrado Previsional Argentino (art. 11 de la ley 24.241), las asignaciones familiares (art. 5° de la ley 24.714), el Fondo Nacional de Empleo (arts. 145,inc. a, y 146 de la ley 24.013), la obra social (art. 16 de la ley 23.330), y la Aseguradora de Riesgo de Trabajo (arts. 23 a 25 de la ley 24.557).

Adicionalmente, dentro de este grupo podemos encontrar los impuestos provinciales, que son aquellos legislados, administrados y recaudados por las provincias. Uno de los principales tributos es el impuesto sobre los ingresos brutos que, como su nombre lo indica y se detallara ut supra, grava los ingresos brutos de una empresa aplicando una alícuota sobre su facturación bruta, independientemente de la ganancia o pérdida que obtenga la misma. Aunque con menor importancia en cuanto a importe de la erogación, dentro de este grupo también podrían considerarse los impuestos inmobiliario, de sellos y a los vehículos. Cabe aclarar que estos otros impuestos provinciales podrían estar dentro del concepto “gastos sin IVA” o dentro del concepto “consumo personal”; ello dependerá de la vinculación con la actividad generadora de ingresos.

Dentro de las compras y los gastos sin IVA también se ubican las realizadas a aquellos sujetos que, según la ley 26.565, se encuentran categorizados como pequeños contribuyentes.

Por último, para elaborar la declaración jurada patrimonial prevista en el art. 3° del decreto reglamentario del impuesto a las ganancias, los contribuyentes deberán considerar lo previsto en la resolución general 2527/1985 en lo que respecta a la valuación de los bienes. Así, en sus arts. 2 a 15 establece cómo deberán ser valuados los inmuebles, automotores, participaciones en empresas, créditos, depósitos en dinero, plazo fijos, entre otros.

En términos generales, la resolución establece que los bienes inmuebles se consignarán a su precio de compra, más los gastos efectivamente realizados con motivo de la compra; los automotores se valorarán al precio de costo, el que incluirá los gastos necesarios realizados con motivo de su adquisición hasta su puesta en condiciones; los valores mobiliarios al precio de adquisición, que incluirá los gastos incurridos en la misma; los créditos se valorarán a su valor nominal al 31 de diciembre de cada año, al igual que los saldos en las cuentas corrientes y saldos en cajas de ahorro; a su vez, también se agrega la valuación de los depósitos en plazo fijo, tenencia de moneda extranjera, marcas, patentes, participaciones societarias, etc. Y aquellos bienes cuya valuación no se encuentra específicamente detallada en la resolución se valorarán a su costo. Por otro lado, las deudas se valuarán sin computar los intereses ni las actualizaciones.

Con todo lo detallado anteriormente, el contribuyente se encontraría en condiciones de armar un estado de situación patrimonial, valuando su activo y pasivo, y un estado de resultados considerando los ingresos, compras y gastos.

2.3. Modelo y normas contables propuestas por la profesión contable

Las normas contables no delimitan los sujetos que deben aplicarlas ya que estos están determinados por la normativa de fondo, concretamente el CCyC y la Ley 19.550 General de Sociedades (LGS). En consecuencia, las normas contables solo refieren a las reglas que deben seguirse para la preparación de información contable por parte de quienes resulten obligados a presentarla. Las mismas se ocupan de cuestiones relativas a:

En Argentina, las normas contables profesionales son emitidas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) y se denominan resoluciones técnicas (RT), sirviendo como punto de referencia para los informes de auditorías y revisiones limitadas sobre los estados contables. Así como el CCyC admite dispensas con relación a los sujetos obligados a llevar contabilidad, cabe destacar que las RT admiten dispensas o flexibilidad respecto de ciertas exigencias de medición y exposición de la información contable para entes pequeños y medianos,[2] pero no en cuanto a la posibilidad de no presentar dicha información (Mancini y Ramos, 2016).

Resulta importante mencionar que el hecho de que las disposiciones del CCyC relativas a la contabilidad no hagan referencia a las normas contables profesionales emitidas por la FACPCE[3] deja a las personas humanas en una laguna en tanto solo existen pautas generales cuya aplicación práctica no encuentra un marco normativo (Favier Dubois, 2015a).

Este apartado trata, en particular, la resolución técnica (RT) 16, que define el “marco conceptual de las normas contables profesionales”. Un marco conceptual debería tratar, como mínimo, las siguientes cuestiones:

Según se desprende de la RT 16, el objetivo de los estados contables es proveer información sobre el patrimonio del ente emisor a una fecha y su evolución económica y financiera en el período que abarcan para facilitar la toma de decisiones económicas. Dentro de los usuarios de la información pueden citarse a: inversores actuales y potenciales, empleados, acreedores actuales y potenciales, clientes y el Estado. En lo que respecta a la información contenida en los estados contables, la misma deberá cumplir los requisitos de pertinencia, confiabilidad, aproximación a la realidad, verificabilidad, sistematicidad, comparabilidad y claridad. Por último, en relación a los elementos de los estados contables, en términos generales la resolución establece los siguientes:

Resulta relevante profundizar, entonces, acerca de la definición de aquellos elementos de los estados contables que surgen de la resolución mencionada y que serán de utilidad al momento de precisar el modelo contable aplicable a la gestión empresaria (específicamente en lo relativo a la planificación impositiva) que se propone en este trabajo. En este sentido, la norma citada establece que un ente tiene un activo cuando, debido a un hecho ya ocurrido, controla los beneficios económicos que produce un bien (material o inmaterial, con valor de cambio o valor de uso para el ente). A su vez, la misma agrega que un bien tiene valor de cambio cuando existe la posibilidad de:

Por otro lado, un ente tendrá un pasivo cuando:

En lo que respecta al patrimonio neto, el mismo se conforma por el aporte de los propietarios y la acumulación de los resultados. En los estados contables, que presentan la situación individual de un ente, el patrimonio neto está determinado por la diferencia entre sus activos y sus pasivos. El modelo que se presenta más adelante utiliza el concepto de resultado; si bien el mismo está determinado, conceptualmente, por la diferencia entre el patrimonio neto final y el patrimonio neto inicial (excluidas las transacciones con los propietarios), el modelo acude a las causas que explican dicho resultado:

Cabe destacar que, como exponen Lazzati y Quian (2022), “en la jerga contable, la palabra “costos” se utiliza para referirse al costo de los activos y también a partidas cargadas a resultados, especialmente respecto del costo de los activos vendidos o consumidos”. En este sentido, en la explicación del resultado también incide un concepto importante, el referido al costo de los bienes vendidos y/o servicios prestados, para cuya determinación, de manera simplificada, se puede utilizar la fórmula: [Valor de la existencia inicial de bienes comercializables (+) Valor de las compras de dichos bienes realizadas (-) Valor de la existencia final de bienes comercializables] (siempre con relación al período a considerar).

2.4. Medición y exposición

En lo que respecta a las normas de medición de los elementos de los estados contables, lo primero que debemos decir es que la unidad de medida que aplica la contabilidad es la moneda, lo cual implica considerar el tipo de moneda y si se refleja (o no) su poder adquisitivo para reflejar (o no) el efecto de la inflación. En Argentina, los elementos que forman parte de la información contable se miden y exponen en la moneda “pesos” y ajustada por inflación, lo cual responde al concepto de moneda “homogénea”, es decir, el poder adquisitivo correspondiente a la fecha de los estados contables (fecha de cierre de ejercicio).

La mayor parte de entes tienen la opción de aplicar la RT 41,[4] que contiene las normas de medición aplicables por los entes pequeños y medianos (más sencillas).

No obstante, y continuando con lo dispuesto por la RT 16 de manera genérica, las mediciones contables deberían basarse en algunos de los siguientes atributos, según cuál resulte más adecuado a efectos de satisfacer los requisitos de la información contable (y considerando el destino más probable de los activos y la intención y posibilidad de cancelación inmediata de los pasivos):

Por su parte, las normas de exposición están contenidas en las RT 8 (normas generales de exposición contable), 9 (normas particulares de exposición contable para entes comerciales, industriales y de servicios) y 11 (normas particulares de exposición contable para entes sin fines de lucro).

Las RT 8 y 9 determinan cuáles son los estados contables básicos y

su información complementaria mínima, detallando cómo debe confeccionarse dicha

información en el caso de empresas. En este sentido, los componentes patrimoniales al inicio y final

de cada período se exponen en el estado de situación patrimonial, mientras que los ingresos,

costos, gastos, ganancias y pérdidas se exponen en el estado de resultados, el cual expresa, en

definitiva, el resultado (ganancia o pérdida) final del período considerado. Cabe destacar que

la

RT 9 contiene modelos de estados contables donde se puede visualizar el formato general que

tendrían los mismos. No obstante, genéricamente tienen los siguientes formatos:

Tabla 1. Estado de situación patrimonial

|

Activo |

$ |

|

Pasivo |

$ |

|

Activo corriente |

$ |

|

Pasivo corriente |

$ |

|

Activo no corriente |

$ |

|

Pasivo no corriente |

$ |

|

Total del activo |

$ |

|

Total del pasivo |

$ |

|

|

|

|

Total del patrimonio neto |

$ |

|

Total |

$ |

= |

Total |

$ |

Este estado, como puede observarse, responde al típico esquema que refleja la igualdad contable fundamental: activo = pasivo + patrimonio neto.

Figura 1. Ecuación contable fundamental

Fuente: elaboración propia.

La ecuación presentada representa también el origen y la aplicación de los fondos que genera un ente (Arreghini, 2019). Los fondos o recursos provienen de: a) terceros (pasivo); y/o b) capital aportado por los propietarios (capital) o por la propia empresa (reinversión de utilidades/ganancias, representada en los resultados acumulados), y las propias utilidades del ejercicio (ganancias), todo lo cual forma parte del patrimonio neto. Por su parte, los fondos o recursos se aplican (o invierten) en la compra de activos (y el financiamiento de pérdidas).

Desde ya, el ente podría financiarse completamente con recursos propios, es decir, sin acudir a endeudamiento, en cuyo caso el gráfico anterior quedaría del siguiente modo:

Figura 2. Ecuación contable fundamental (sin endeudamiento ajeno)

Fuente: elaboración propia.

Tabla 2. Estado de resultados

|

Ventas de bienes y/o servicios |

$ |

|

(-) Costo de los bienes vendidos y/o servicios prestados |

$ |

|

Margen bruto (subtotal) |

$ |

|

(-) Gastos de comercialización |

$ |

|

(-) Gastos de administración |

$ |

|

Resultado operativo (subtotal) |

$ |

|

(+/-) Resultados financieros |

$ |

|

Resultado ordinario (subtotal) |

$ |

|

(+/-) Resultados extraordinarios |

$ |

|

Resultado del ejercicio (subtotal) |

$ |

2.5. Planificación fiscal

La Administración Federal de Ingresos Públicos (AFIP), organismo recaudador de impuestos de Argentina, instauró un régimen de información de planificaciones fiscales mediante el dictado de la resolución general 4838. Dicha resolución de la AFIP, con respecto a las planificaciones fiscales nacionales, establecía que

... una planificación nacional comprende a todo acuerdo, esquema, plan y cualquier otra acción de la que resulte una ventaja fiscal o cualquier otro tipo de beneficio en favor de los contribuyentes comprendidos en ella, que se desarrolle en la República Argentina con relación a cualquier tributo nacional y/o régimen de información establecido.

Asimismo, el primer considerando de dicha resolución establecía “que la utilización de determinadas estrategias de planificación fiscal permite a las empresas que las implementan aprovechar la complejidad del sistema tributario así como las asimetrías existentes en este, a fin de minimizar la carga tributaria de cada sujeto”.

La mencionada resolución, que fijaba un régimen de información excesivamente amplio e indeterminado (Rajmilovich, 2020), suscitó ciertas controversias y ello motivó la interposición de medidas cautelares por parte de los consejos profesionales de ciencias económicas del país (ya que los asesores impositivos, en gran medida contadores, quedaban comprendidos en la obligación de informar).[5] Finalmente, luego de los reveses judiciales que la citada resolución iba cosechando, la AFIP dictó la resolución general 5306 derogando el régimen de información de planificaciones fiscales y sustituyéndolo por un régimen de información complementaria de operaciones internacionales.

No obstante dichos antecedentes normativos, la planificación fiscal (o tributaria) referida en el presente trabajo tiene otro sentido. Tal como expresa Karschenboim (2021), la planificación tiene que ver con

... adelantarse a los acontecimientos para analizar el curso de los mismos, generando entonces con ese conocimiento los ajustes que pudieran entenderse necesarios para que esos acontecimientos deriven en los mejores resultados pretendidos (...) Se trata sin más de condicionar los resultados antes que quedar condicionado por los mismos.

En tanto la planificación se enmarca como una práctica de prolijidad y orden en el desarrollo de los negocios susceptible de apreciación e imitación (Karschenboim, 2021), y dado que los impuestos representan un concepto significativo en la estructura de gastos de una empresa, la planificación fiscal (o tributaria) cobra especial relevancia y se vuelve muy necesaria a la hora de optimizar el negocio. Al respecto, Karschenboim (2021) señala:

En efecto, no debe perderse de vista que el rendimiento de un negocio determinado, cualquiera que fuera, incluirá en mayor o menor medida el respectivo componente tributario (...) está claro que el análisis económico de un negocio dado no será completo sin la adecuada consideración del respectivo componente tributario...

3. Un modelo contable de planificación tributaria para la gestión empresaria de las personas humanas

3.1. Modelización

Corresponde en primer lugar notar que la técnica de la

modelización en investigación científica puede ser utilizada para desarrollar modelos

teóricos que permitan describir e interpretar fenómenos. Así entonces, podemos concebir

la posibilidad de modelizar distintas clases de objetos: fenómenos y procesos del mundo

empírico, sistemas conceptuales como son las teorías científicas,

objetos y

procesos artificiales, imaginarios o formales. Asimismo, un mismo modelo conceptual puede expresarse en

distintos soportes, por ejemplo, como una narración en lenguaje natural, como una ecuación

matemática o como un programa informático (Rodríguez Zoya y Roggero, 2014).

Dicho modelo puede ser utilizado para explicar y predecir ciertos comportamientos de los factores o vectores intervinientes. En nuestro caso, el modelo desarrollado tiene por objeto estimar y predecir cuantitativamente el comportamiento de ciertas variables para realizar estimaciones, identificar escenarios posibles y tomar decisiones empresariales. Como podrá observarse seguidamente, en nuestro caso su construcción se realiza a partir del análisis de antecedentes teóricos, doctrinarios, normativos y técnicos profesionales que se traducen en conceptualizaciones que pueden ser cuantificadas y utilizadas para el asesoramiento profesional o la toma de decisiones empresariales de las personas humanas o entes no constituidos como personas jurídicas.

3.2. Justificación teórica y desarrollo del modelo

La contabilidad es parte fundamental del sistema de información de las organizaciones (Lazzati y Quian, 2022), específicamente en lo relativo a la composición de su patrimonio y a su evolución patrimonial, económica y financiera. Sin embargo, como se ha expuesto en los apartados anteriores, no existen normas específicas aplicables a personas humanas que reglamenten o hagan más precisas las normas generales que contiene el CCyC en materia de contabilidad y estados contables, con las consecuencias que ello tiene para la potencial información contable que se pudiera presentar: ¿cómo y cuándo se miden los componentes del patrimonio?, ¿cómo y cuándo se reconocen los resultados?, ¿cómo se expone la información contable?, ¿cómo se logra uniformidad?, ¿cómo se considera el efecto de la inflación (cuestión trascendental en el contexto argentino)?, ¿cómo se logra confiabilidad?, entre otras.

De todos modos, resulta útil y oportuno advertir que las personas humanas, al momento de preparar sus declaraciones juradas de impuestos, aplican necesariamente conceptos de contabilidad (Lorenzo y Cavalli, 2016) a efectos de la determinación de su patrimonio en diferentes momentos (básicamente bienes y deudas), sus ingresos y gastos. Por eso, a partir del relevamiento normativo expuesto en el punto 1 anterior, se propone un modelo que utiliza dichos conceptos y variables y permite realizar una planificación fiscal y gestionar los flujos de fondos correspondientes, evidenciando la utilidad de la contabilidad más allá de la preparación de estados contables por parte de las personas jurídicas.

En toda empresa es fundamental conocer la estructura de costos y gastos para poder estimar el nivel de ingresos que haga viable su funcionamiento. La estimación de los ingresos, en efecto, incide en la determinación del impuesto a las ganancias, del impuesto al valor agregado (que solo tiene consecuencias financieras pero no es un gasto) y del impuesto sobre los ingresos brutos (siempre que la actividad económica esté alcanzada por este). Justamente, uno de los componentes más importantes en la estructura de gastos de una empresa es el vinculado con los diversos impuestos que esta debe soportar y, como decíamos, la contabilidad es la herramienta idónea para cuantificarlos, previa determinación de sus importes en función de las leyes que rigen cada tributo.

Dado que los costos y gastos tienen mayor previsibilidad que los ingresos, a partir de una proyección de aquellos es posible, como indicamos anteriormente, estimar el nivel de ingresos que hace viable el emprendimiento. Por ello es importante, entre otras cosas, la planificación fiscal o impositiva, que permite al empresariado comprender cómo podrían tener cierta previsibilidad de sus impuestos y del impacto que los mismos tienen en sus negocios.

Centrándonos en los impuestos, el que mayor complejidad presenta en su determinación es el impuesto a las ganancias. Cabe resaltar que, justamente para su determinación, se utilizan conceptos contables: hay que cuantificar ingresos, costos, gastos y patrimonios y, vinculado con ellos, el “consumo”. El “consumo” es un concepto a ser informado en la declaración jurada del impuesto a las ganancias aunque dicha obligación no surge ni de la propia ley de dicho impuesto ni de su decreto reglamentario (Caranta, 2010). Con respecto a su definición, la misma se encuentra en el Anexo II de la resolución general (AFIP) 2218, del año 2007:

Este concepto (monto consumido) deberá reflejar razonablemente los gastos

de sustento y mantenimiento del responsable y/o su grupo familiar primario, así como los relacionados

con el esparcimiento propio y de su grupo familiar (se integrará con los gastos personales del

contribuyente y personas a su cargo –alimentación, servicio doméstico, indumentaria,

cuotas de colegios, etc., así como, de corresponder, viajes al exterior, expensas y gastos de

inmuebles, patentes, seguros y gastos de rodados, etc.–),

no debiendo contener otro concepto que

no encuadre en dicha definición, el que deberá ser expuesto, en todo caso, en el rubro de la

justificación patrimonial que corresponda.

Para la determinación del importe correspondiente al “consumo”, debemos tener en cuenta que las rentas o ganancias obtenidas en un determinado período pueden destinarse a ahorro o inversión (con lo cual pasarán a formar parte del patrimonio del sujeto que las obtuvo), o bien ser consumidas. A su vez, el “consumo” también puede provenir de ahorros de períodos anteriores o de la venta de bienes adquiridos con anterioridad, conceptos que formarían parte de un patrimonio inicial (es decir, anterior al “consumo”) (Caranta, 2010). Es por ello que el “consumo” es un concepto que se determina por diferencia patrimonial partiendo de la siguiente fórmula: patrimonio al inicio + resultado del período = patrimonio al cierre + monto consumido. El monto consumido se expresa entonces como sigue: monto consumido = patrimonio al inicio + resultado del período - patrimonio al cierre.

Si bien la determinación del “consumo” es más compleja, ya que hay conceptos que integran las denominadas “justificaciones patrimoniales” y que también deben ser informados y correctamente determinados para que el importe del “consumo” no se vea alterado erróneamente, ello tiene que ver específicamente con la confección de la declaración jurada del impuesto a las ganancias, lo cual excede el objetivo de este trabajo. Sí consideramos importante resaltar que el importe correspondiente al “consumo” debe ser razonable (Caranta, 2010) mas no exacto (Caranta, 2013), siendo que dicha razonabilidad estará dada por el grado de concordancia con el nivel de vida del contribuyente, respecto del cual la AFIP cuenta con una gran variedad de regímenes de información que le permiten estimarlo con cierta precisión (Caranta, 2013). En esta línea, Felice (2019) expone que

Determinar razonablemente el monto consumido de un contribuyente implica tener cierta certeza sobre el nivel de vida del mismo y los gastos en los que han incurrido él y su grupo familiar para vivir en todo el año. Significa establecer ciertos parámetros de comparación entre las rentas netas declaradas y el nivel de vida llevado a cabo.

Asimismo, debe advertirse que la declaración de un determinado importe de “consumo” en defecto puede dar lugar a los denominados “incrementos patrimoniales no justificados” (Caranta, 2015), de acuerdo con lo normado en el inciso f del artículo 18 de la ley 11.683 de procedimiento fiscal y en el artículo 70 del decreto reglamentario de la Ley de Impuesto a las Ganancias, y que tienen consecuencias impositivas perjudiciales para el contribuyente.

La relevancia del “consumo” en el presente trabajo, sin perjuicio de lo expuesto por Caranta (2015), radica en que se trata de una variable no considerada de manera explícita por el empresariado en su estructura de funcionamiento, pero que es fundamental porque se vincula directamente con la utilidad o ganancia necesaria para un cierto “nivel de vida” pretendido (este último declarado ante la AFIP y determinado, básicamente, por los conceptos integrantes del “consumo”).

Dado que el impuesto a las ganancias es de carácter anual (más allá de que luego pueden surgir anticipos de impuesto a pagar, cuya periodicidad varía dependiendo de si el contribuyente es persona humana o jurídica), el empresario tiene más presente el impuesto al valor agregado (IVA), que si bien no se trata de un gasto, puede ocasionar desembolsos de dinero mensualmente y, de hecho, eso sería lo lógico en teoría. Lo mismo ocurre con el impuesto sobre los ingresos brutos aunque este, al solo depender de la facturación de la empresa, ser de más fácil determinación y, habitualmente, de menor importe, es menos considerado por el empresario.

En consonancia con lo que se expresara en el párrafo anterior, el impuesto al valor agregado (IVA) presenta dificultades de comprensión al empresario, ya que el día a día de la empresa hace difícil su proyección con exactitud. Es por ello que, a partir del modelo propuesto, el empresario puede comprender cuál es el importe teórico que debiera afrontar mensualmente para una determinada estructura de gastos y consumo.[6] En esta línea, y suponiendo que estuviéramos en presencia de una empresa, podría hacerse una aproximación a partir del siguiente gráfico:

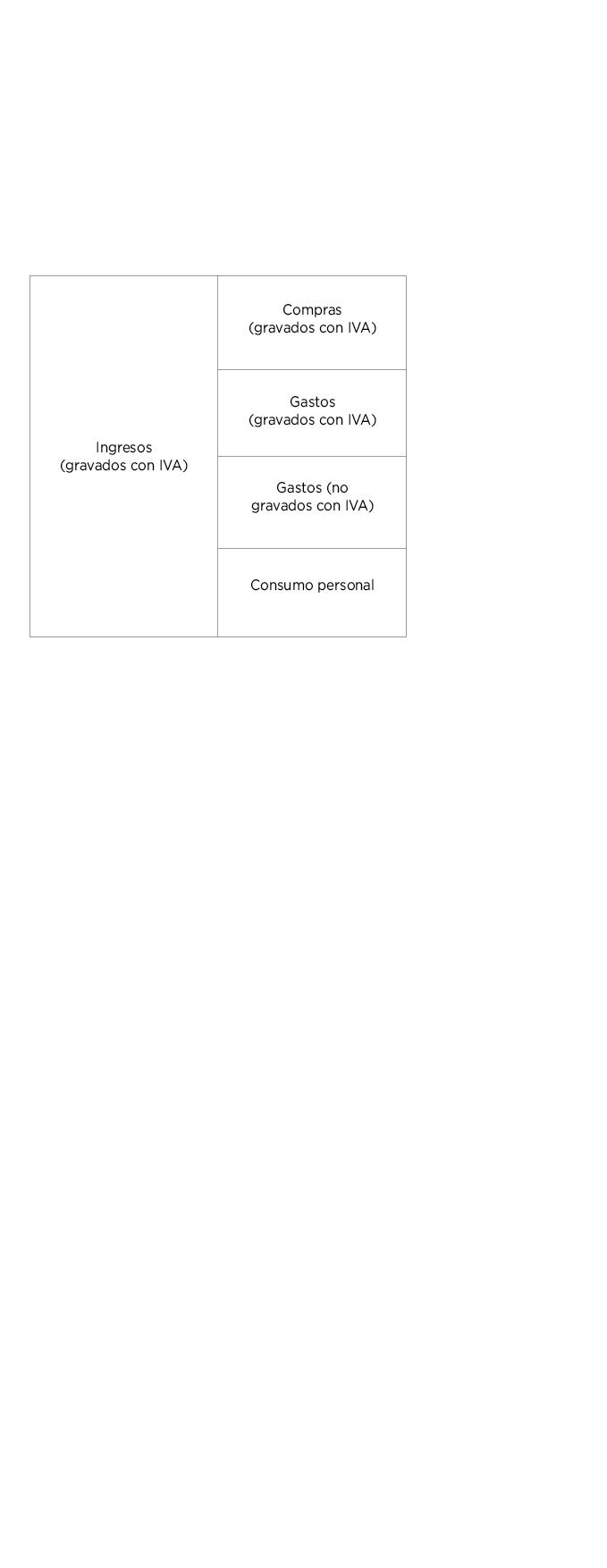

Figura 3. Relación entre ingresos y sus aplicaciones en una empresa

Fuente: elaboración propia en base al análisis efectuado.

A partir del gráfico anterior se puede visualizar que el IVA a pagar estaría determinado por la siguiente fórmula: [gastos (no gravados con IVA) + consumo personal] x alícuota de IVA.

Pueden existir muchísimas estructuras de compras/gastos/consumo en función de la combinación de las variables del lado derecho del gráfico, las que dependerán de la actividad de la empresa, de su dependencia respecto del factor humano, del nivel de vida real o pretendido por el empresario, etc.

Tener claro este esquema resulta de gran utilidad para el empresario por cuanto, además de conocer la estructura de ingresos y gastos de la empresa en sí, le permite:

tener una idea del impuesto al valor agregado (IVA) que, al menos teóricamente, se iría devengando mes a mes;

tener una idea del impuesto sobre los ingresos brutos por medio de una simple multiplicación de los ingresos (netos de IVA) por la alícuota del impuesto;

mantener información ordenada respecto de las principales variables que inciden en la preparación de su declaración jurada de impuesto a las ganancias y estimar el importe de este último;

considerando los vencimientos para el pago de los citados impuestos, gestionar los flujos de dinero que le posibiliten afrontar dichas obligaciones así como las demás inherentes al negocio y su vida personal.

A partir de la vinculación del gráfico anterior y el correspondiente a la ecuación contable fundamental, surge el modelo propuesto que se expone a continuación:

Figura 4. Modelo resultante

Fuente: elaboración propia en base al análisis efectuado.

4. Aplicación práctica del modelo

De acuerdo al modelo planteado más arriba, se exponen seguidamente cuatro escenarios posibles para un período de doce meses, a partir de la interrelación entre sus variables:

Para ello, se han asignado valores hipotéticos a dichas variables y se han considerado los siguientes supuestos generales:

Los diferentes escenarios surgen de plantearnos qué impactos tienen, sobre las demás variables del modelo, las decisiones relativas al nivel de vida (o consumo) que la persona tenga o pretenda y a si pretende invertir todo o parte de la ganancia obtenida. Adicionalmente, y como detalle relativo al componente impositivo (clave en el análisis de cualquier negocio), para cada escenario se expone el nivel de impuestos a soportar por la persona (el IVA no es resultado negativo, solo tiene impacto financiero). Adicionalmente, considerando las fechas previstas por la AFIP para el vencimiento de cada impuesto, el empresario puede prever el flujo de fondos necesario en cada momento para afrontarlos.

Por último, para cada escenario se realiza la comprobación numérica de la igualdad expuesta en el marco teórico del presente trabajo:

Patrimonio inicial + resultado (consumo/inversión) =

Patrimonio final + ganancia del período “consumida”

4.1. Escenario A

El escenario A parte del supuesto de que todo el resultado de la empresa está destinado a sostener el nivel de vida de la persona, es decir, que todo el resultado se consume (no se realizan inversiones).

Para el escenario A se asignaron los siguientes valores anuales hipotéticos:

En este primer escenario se expone que si destinamos toda la ganancia de la empresa a financiar nuestro nivel de vida (o consumo), no queda ganancia remanente para realizar inversiones en activos, con lo cual el patrimonio no sufre variaciones; podría asemejarse a una distribución de las utilidades obtenidas en una sociedad comercial.

4.2. Escenario B

En el escenario B, a diferencia del A, se supone que la persona decide invertir la mitad de la ganancia. Ahora bien, si la actividad económica se mantiene igual y, en consecuencia, el resto de las variables (ingresos, compras y gastos) permanecen igual, y la persona solo financia su nivel de vida e inversiones con recursos propios (no tiene deuda), inevitablemente deberá sacrificar su nivel de vida (o consumo), destinando la mitad de este a financiar la inversión pretendida. Lógicamente, se advierte un incremento en el patrimonio como consecuencia del nivel de inversión.

Para el escenario B, consecuentemente, se determinaron los siguientes valores anuales hipotéticos:

4.3. Escenario C

En este escenario se pretende demostrar lo que ocurre cuando, dado un nivel de vida (o consumo) que la persona ya tiene (suponemos el del escenario A), esta decide destinar parte de su ganancia a inversión (suponemos el importe del escenario B) pero sin sacrificar su nivel de consumo. Dada esa situación, si, como en el escenario anterior, la persona solo financia su nivel de vida e inversiones con recursos propios (sin recurrir a deuda) y se mantienen iguales las variables de compras y gastos, inevitablemente deberá incrementar el nivel de ingresos para poder cumplir con su cometido (mantener su nivel de vida y, adicionalmente, realizar inversiones sin alterar aquel). Lógicamente, también se advierte un incremento en el patrimonio como consecuencia del nivel de inversión (similar al escenario B).

Para el escenario C, consecuentemente, se determinaron los siguientes valores anuales hipotéticos:

En este escenario se advierte, a diferencia de los demás, un incremento en el nivel de impuestos a soportar como consecuencia de mayores ingresos y, así, de una mayor ganancia obtenida en el período.

4.4. Escenario D

En este último escenario se analiza lo que ocurre si, ante las decisiones de mantener un nivel de vida (o consumo) dado y comenzar a invertir parte de la ganancia sin alterar dicho nivel de vida (o consumo), no se generaran mayores ingresos.

En este caso, y permaneciendo iguales las variables de ingresos, compras y gastos, la persona no tiene más alternativa que recurrir a deuda para poder obtener los recursos necesarios para financiar los niveles de vida (o consumo) e inversión pretendidos.

Para el escenario D, consecuentemente, se determinaron los siguientes valores anuales hipotéticos:

Nótese que, en este escenario, el incremento patrimonial de $ 120.000 (producto de la inversión realizada) es financiado con el incremento correspondiente de las deudas por dicho importe, lo que explica que el patrimonio neto final no se modifique en su valor respecto del patrimonio neto inicial (solo varía su composición).

Tabla 3. Resumen de escenarios

|

Concepto |

Escenario A |

Escenario B |

Escenario C |

Escenario D |

|

Ingresos netos de IVA |

1.200.000 |

1.200.000 |

1.412.308 |

1.200.000 |

|

Compras netas de IVA |

-600.000 |

-600.000 |

-600.000 |

-600.000 |

|

Gastos netos de IVA |

-180.000 |

-180.000 |

-180.000 |

-180.000 |

|

Gastos no alcanzados por el IVA |

-50.770 |

-50.770 |

-78.462 |

-50.770 |

|

Impuesto a las ganancias |

-129.231 |

-129.231 |

-193.846 |

-129.231 |

|

Resultado (consumo/inversión) |

240.000 |

240.000 |

360.000 |

240.000 |

|

|

|

|

|

|

|

Pat. neto inicial |

100.000 |

100.000 |

100.000 |

100.000 |

|

Activo inicial |

100.000 |

100.000 |

100.000 |

100.000 |

|

Pasivo inicial |

0 |

0 |

0 |

0 |

|

Ganancia del período (consumo) |

240.000 |

240.000 |

240.000 |

240.000 |

|

Inversión |

0 |

120.000 |

120.000 |

120.000 |

|

Pat. neto final |

100.000 |

220.000 |

220.000 |

100.000 |

|

Activo inicial |

100.000 |

220.000 |

220.000 |

100.000 |

|

Pasivo inicial |

0 |

0 |

0 |

-120.000 |

|

|

|

|

|

|

|

Planificación fiscal |

|

|

|

|

|

Impuestos |

-253.431 |

-253.431 |

-369.000 |

-253.431 |

|

Ingresos brutos |

-36.000 |

-36.000 |

-42.369 |

-36.000 |

|

IVA |

-88.200 |

-88.200 |

-132.785 |

-88.200 |

|

Débito fiscal |

-252.200 |

-252.200 |

-296.585 |

-252.000 |

|

Crédito fiscal |

163.800 |

163.800 |

163.800 |

163.800 |

|

Ganancias |

-129.231 |

-129.231 |

-193846 |

-129.231 |

Fuente: elaboración propia en base a la modelización efectuada.

5. Conclusión

En el modelo propuesto, los empresarios o emprendedores que desarrollan sus actividades como sujetos personas humanas y quedan alcanzados por la tercera categoría del impuesto a las ganancias cuentan con las siguientes alternativas para financiarse:

A partir de los datos concretos relativos a los niveles de consumo y/o inversión presentes y de las proyecciones que podrían realizarse, el empresario o el contador público que ejerce las funciones de asesor contable e impositivo puede determinar con antelación cuál será la magnitud de las variables consideradas, con el consecuente impacto en el nivel de impuestos (aplicando la alícuota del impuesto sobre los ingresos brutos a estos, las alícuotas del IVA que correspondan sobre los ingresos, compras y gastos gravados en dicho impuesto y la alícuota del IG sobre el resultado proyectado) y en el armado de su declaración jurada del impuesto a las ganancias, permitiéndole planificar sus decisiones adecuadamente (relativas a proyección de inversiones y nivel de consumo pretendido y, eventualmente, proyección de ingresos adicionales y/o endeudamiento).

6. Referencias bibliográficas

Amaro Gómez, R. (2017). Deducción de ciertos gastos en el impuesto a las ganancias. Errepar.

Arreghini, H. (2019). La razón histórica en contabilidad. Profesional & Empresaria D&G, (235).

Caranta, M. (2010). La importancia del monto consumido. Errepar.

Caranta, M. (2013). Hacia una metodología para la determinación del “monto consumido. Errepar.

Caranta, M. (2015). Monto consumido: algunas cuestiones para repasar. Errepar.

Cerchiara, M. (2013). Valor agregado. Colección Práctica (6ª ed.). Errepar.

Casal, A. (2015). Registros contables y estados contables en el Código Civil y Comercial de la Nación unificado. Errepar.

De Soto, R. (2009). IVA. Crédito fiscal: análisis de su computabilidad. Errepar.

Favier Dubois, E. (2015a). El sistema de registros contables en el Código Civil y Comercial. Revista Consejo, año VIII, (38).

Favier Dubois, E. (2015b). Panorama del derecho comercial en el nuevo Código Civil y Comercial de la Nación vigente a partir del 01/08/2015. Errepar.

Felice, M. (2019). La importancia del monto consumido en la declaración jurada del impuesto a las ganancias. Definiciones y aplicación práctica. Errepar.

Fowler Newton, E. (2001). Cuestiones contables fundamentales. Ediciones Macchi.

Karschenboim, R. (2021). La planificación impositiva. Su esencia y objetivo. Errepar.

Lazzati, S. y Quian, G. (2022). La lógica contable: contabilidad al alcance de todos. Granica.

Lorenzo, A. y Cavalli, C. (2016). La comprobación del consumo por el método de la partida doble. Errepar.

Mancini, L. y Ramos, M. (2016). Los registros contables en el nuevo Código Civil y Comercial. Análisis comparativo con la legislación anterior. Relación con normas técnicas. Doctrina Societaria y Concursal Errepar (DSCE).

Marcolini, S.; Verón, C. y Di Paolo, H. (2016). La obligatoriedad de llevar contabilidad a partir del nuevo Código Civil y Comercial. Errepar.

Perciavalle, M. (2016). La contabilidad en las sociedades simples o residuales luego de la reforma a la ley de sociedades. Errepar.

Rajmilovich, D. (2020). Comentarios sobre el régimen de información sobre planificaciones fiscales. Un enfoque crítico. Errepar.

Rodríguez Zoya, L. y Roggero, P. (2014). La modelización y simulación computacional como metodología de investigación social. Polis, Revista Latinoamericana, 13(39), pp. 417-440.

7. Referencias normativas

Ley 26.994. Código Civil y Comercial de la Nación (BO, 08/10/2014).

Ley 11.683. Procedimiento Fiscal (BO, 12/01/1933).

Ley 20.628. Impuesto a las Ganancias (BO, 31/12/1973).

Ley 23.349. Impuesto al Valor Agregado (BO, 25/08/1986).

Código Fiscal de la Provincia de La Pampa (BO, 23/07/2010).

Notas

[1]De aprobarse la solicitud, tanto esta como la resolución favorable de la autoridad de contralor deben transcribirse en el libro de inventarios y balances.

[2]De acuerdo con los parámetros fijados por la FACPCE para ser considerados como tales.

[3]La FACPCE sugirió oportunamente que se agregue en la redacción del Código Civil y Comercial la mención a las normas técnicas aplicables, lo cual no fue receptado.

[4]Cabe destacar que, para la preparación de estados contables correspondientes a ejercicios iniciados a partir del 01/01/2024 inclusive, será obligatoria la aplicación de la RT 54 (“Normas contables profesionales: norma unificada argentina de contabilidad”), admitiéndose su aplicación anticipada para ejercicios iniciados a partir del 01/01/2023. Esta RT deroga, entre otras y desde su aplicación, a las RT 8, 9, 11, y 41, mencionadas en este apartado.

[5]Concretamente en nuestra provincia, y en el marco del expte. 375/2021, en julio de 2021 el Juzgado Federal de Santa Rosa hizo lugar a la medida cautelar solicitada por el Consejo Profesional de Ciencias Económicas de La Pampa, suspendiendo los efectos de la citada resolución general para sus profesionales matriculados por el término de seis (6) meses o hasta que se dicte sentencia definitiva, lo que ocurra primero.

[6]A los efectos de este esquema, las expresiones “consumo” o “consumo personal” refieren al valor de las utilidades que el empresario dispone para su vida personal (fuera del ámbito de la empresa), sea para invertir en bienes propios (no de la empresa) o para gastos (propios de su sustento, no de la empresa).

[7]A efectos de simplificar el análisis, se ha supuesto que los stocks al inicio y al final de cada período son iguales, con lo cual todas las compras equivalen al costo de los bienes vendidos y/o servicios prestados.